Services on Demand

article

Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Indicators

Share

Permalink

PermalinkPensando familias

Print version ISSN 1679-494X

Pensando fam. vol.21 no.2 Porto Alegre Dec. 2017

ARTIGOS

Gerenciamento da renda familiar por jovens casais

The management of family income for young couples

Aline Henriques Reis1, I ; Marta Sousa Brito2 ; Priscila Simioni3 ; Thaís Barbosa Benedetti4, II; Carmem Beatriz Neufeld5, II, III, IV

I Universidade Federal de Mato Grosso do Sul, Campo Grande - MS

II Faculdade de Filosofia, Ciências e Letras de Ribeirão Preto da Universidade de São Paulo, Ribeirão Preto – SP

III Laboratório de Pesquisa e Intervenção Cognitivo-Comportamental – LaPICC

IV Conselho Nacional de Desenvolvimento Científico e Tecnológico - CNPq

RESUMO

Objetivo: avaliar o gerenciamento da renda de casais heterossexuais, de classe média, com renda individual, identificando aspectos positivos e negativos e se o gerenciamento é distinto entre casais cuja maior renda é da esposa ou do marido. Participantes: oito casais com idade entre 25 a 35 anos. Instrumentos: entrevista aberta, verificando a administração financeira individual e familiar, como são tomadas decisões financeiras, conhecimento de ambos sobre a renda e gastos do parceiro. Procedimentos: Entrevista individual com cada cônjuge. Resultados: Realizou-se análise de conteúdo qualitativa e quantitativa por meio de categorias de respostas. Em três casais o homem gerencia a renda, três deles compartilham entradas e despesas financeiras e dois dividem as despesas. As mulheres foram mais propensas a cometer infidelidade financeira. A satisfação financeira relacionou-se à consulta ao cônjuge em relação aos investimentos e aquisição de bens e a insatisfação aos gastos sem planejamento.

Palavras-chave: Relações conjugais, Casamento, Finanças.

ABSTRACT

Objective: To evaluate the management of the income of heterosexual couples, middle-class, with individual income, identifying strengths and weaknesses and the management is distinct among couples whose income is greater with the wife or husband. Participants: Eight couples aged 25 to 35 years. Instruments: open interviews, checking the individual and family financial management, such as financial decisions, knowledge of both on income and partner spending are taken. Procedures: Individual interview with each spouse. Results: An analysis of qualitative and quantitative content through categories of answers. In three couples man manages income, three of them share financial income and expenses and two share the costs. Women were more likely to commit financial infidelity. The financial satisfaction was related to consulting the spouse for investments and acquisition of goods and dissatisfaction to spending without planning.

Keywords: Marital relations, Marriage, Finance.

Introdução

Os papéis sociais vem sofrendo importantes mudanças que abrangem também o casamento. A mulher tem ocupado cada vez mais novos espaços de atuação e, gradativamente, tarefas como educação dos filhos, organização da casa e aquisições tem sido mais divididas entre o casal. As mulheres têm investido mais em educação e participado mais frequentemente seja na contribuição, seja assumindo integralmente o orçamento doméstico. De acordo com dados do IBGE (2015), a média do percentual do rendimento das mulheres na família em relação ao rendimento familiar total, considerando o casal com filho, foi de 31,7%. Por sua vez, a razão entre o rendimento médio das mulheres em relação ao rendimento dos homens a faixa etária dos 25 aos 39 anos foi de 78,6%. Parecem persistir alguns aspectos conservadores quanto às tarefas domésticas, cuidado com os filhos e também em relação a aspectos econômicos (Jablonski, 2010; Leone & Baltar, 2008).

A maior atuação das mulheres no mercado de trabalho trouxe para as famílias uma fonte de renda adicional, fazendo com que a mulher participe mais ativamente das decisões econômicas. No entanto, o impacto da inserção da mulher no mercado de trabalho e a fonte de renda suplementar na família requerem uma reorganização do gerenciamento financeiro familiar e a redistribuição de papeis e responsabilidades (Probst, 2010).

Embora o gerenciamento da renda familiar seja um tema importante para diálogo entre o casal, e a satisfação conjugal articulada a fatores financeiros seja fundamental para a duração do casamento, questões relacionadas ao orçamento, planejamento financeiro ou controle de gastos dificilmente fazem parte das conversas entre os casais, tendo seu impacto geralmente subvalorizado no casamento. Se o casal souber gerir a economia com equilíbrio, na base da troca e ajuda mútua, o relacionamento tende a fortalecer-se (Courduries, 2011). Em contrapartida, questões financeiras podem originar conflitos familiares se os membros têm noções divergentes sobre como usá-lo. Como consequência, tendem a ocorrer pequenas brigas diárias envolvendo o tema dinheiro e o seu gerenciamento, podendo culminar em divórcio (Dew, Britt, & Huston, 2012; Raijas, 2011).

No Brasil, entre 2004 e 2014, os divórcios aumentaram 161,4%, passando de 130,5 mil casos em 2004 para 341,1 mil em 2014, enquanto o número de casamentos legalizados passou de 806.968 em 2004 para 1 137 321, com um acréscimo de 37,1% (IBGE, 2015). O que pode ser atribuído ao acentuado individualismo, que motiva a instabilidade do relacionamento íntimo se não ocorrerem reformulações dos projetos conjugais, principalmente relacionados aos aspectos financeiros (Scorsoloni-Comin & Santos, 2009). Problemas financeiros ou no trabalho de um ou ambos os cônjuges correspondem a 22,4% do total de indicações que contribuem para a desunião dos casais (Garcia & Tassara, 2003).

Um dos fatores que pode estar relacionado a problemas conjugais decorrentes de aspectos financeiros se refere a crenças e comportamentos de homens e mulheres em relação ao dinheiro ao longo da vida. De acordo com Meireles (2012), a família de origem influencia os comportamentos em relação ao dinheiro. Nesse quesito, as mulheres associaram, mais frequentemente que os homens, gastar e presentear ao aprendizado familiar, o que pode ser avaliado como elemento da educação de gênero que destaca para as mulheres o cuidado com os outros. O período do ciclo vital também influencia a maneira como o dinheiro é gasto, sendo que adultos jovens tendem a gastar o dinheiro mais frequentemente com lazer e na meia idade, com mais de 40 anos, casados e divorciados tendem a gastar mais com a família. As mulheres foram mais inclinadas a gastar com vestuário, embora esse gasto envolva a si, aos filhos e ao cônjuge. Para os homens o dinheiro apareceu como aspecto mais central na vida, quando comparados às mulheres. Com relação à idade, as escolhas pessoais direcionaram-se mais fortemente para a obtenção de renda para construção de estabilidade do início da idade adulta até por volta dos 40 anos. Homens mais jovens e solteiros também se mostraram mais cuidadosos em relação aos gastos financeiros, quando comparados a outros períodos do ciclo vital, estado civil e às mulheres.

Na pesquisa realizada pelo National Endowment For Financial Education (NEFE) (2011), em 16% dos casais pesquisados os desentendimentos financeiros resultaram em divórcio. O dinheiro é um dos principais motivos de discussões e negociações intraconjugais (Carvalho, 2010; Courduries, 2011), e os problemas matrimoniais quanto às finanças podem começar quando decisões de compra são tomadas sem a consulta prévia do outro (Carvalho, 2010), a chamada “infidelidade financeira”.

A infidelidade financeira refere-se a mentiras ou informações omitidas sobre questões financeiras pessoais ou familiares. Envolve desde pequenos atos como comprar algum produto e mentir para o cônjuge sobre o real valor até ocultar uma dívida que compromete as finanças e o futuro da família. Ainda, a não revelação acerca da renda ou a manutenção de poupanças e contas secretas sem que o parceiro tenha conhecimento (Teloeken, 2012).

A infidelidade financeira é tão prejudicial aos relacionamentos quanto a infidelidade sexual (NEFE, 2011; Martin, 2014). Uma pesquisa realizada sobre infidelidade financeira entre casais nos EUA revelou que 46% dos pesquisados relataram mentir para o cônjuge ou parceiro em algum momento. Essas mentiras financeiras incluíram: compras, mentir sobre o dinheiro gasto e omissão sobre a retirada de dinheiro da conta conjunta e contas de investimentos. 32% dos cônjuges relataram ter sido enganados sobre o dinheiro do parceiro, e um em cada quatro cônjuges afirmou não contar para o companheiro sobre dificuldades financeiras. 16% esconderam uma grande compra, 15% mantiveram uma conta bancária secreta, 11% mentiram sobre dívidas e outros 11% mentiram acerca de quanto dinheiro realmente recebem. O estudo mostrou ainda que as mulheres omitiram compras de seus parceiros quase duas vezes mais que os homens (NEFE, 2011).

Hart, Mosmann e Falcke (2016), investigaram o manejo do dinheiro em 143 casais casados oficialmente ou morando juntos, com idade entre 19 e 81 anos e as situações de infidelidade financeira. 83,9% revelaram conhecer a renda do cônjuge; 86% dos participantes referiram concordar com a maioria dos gastos do outro, embora, 20,9% referiram que costumam brigar quando há um gasto indevido por parte do(a) parceiro(a). 67,5% afirmaram que ambos controlam o dinheiro do casal e, nos casos em que esse controle é separado, as mulheres tendem a controlar o dinheiro mais frequentemente, com 17,3%, contra 15,2% dos homens. Infidelidade financeira foi pouco frequente na amostra: apenas 28,2% dos participantes relataram esconder algum pequeno gasto do parceiro. Não houve diferença entre os sexos, a situação conjugal, a idade (p=0,258) ou o tempo de relacionamento. Houve correlação negativa entre infidelidade financeira e renda pessoal revelando que quanto maior a renda, menor a frequência de infidelidade financeira.

Uma revisão realizada por Cenci e Habigzang (2016) revelou que a forma como o casal maneja o dinheiro interfere na qualidade conjugal, sendo que quando o dinheiro é assumido como pertencente à unidade conjugal e não a dois indivíduos e o diálogo sobre a renda conjugal é constante, a relação é experimentada com um maior nível de qualidade. Heimdal e Houseknecht (2003) e Yodanis e Lauer (2007) destacaram que as estratégias de gestão financeira empregadas pelo casal dependem de crenças, práticas institucionalizadas de cada contexto em que os indivíduos vivem, de fatores culturais e ideologias. De acordo com Yodanis e Lauer (2007), quando ocorrem crenças de que o sustento da família é responsabilidade de ambos, o sistema de gestão mais utilizado é a prática compartilhada, independentemente da contribuição de recursos de cada cônjuge. Em países com maior participação da mulher no mercado de trabalho, casais favorecem a gestão conjunta. Todavia, quando a contribuição da esposa na gerência do lar é relativamente menor que a do homem, a propensão é que este tenha maior poder de decisão (Treas & Tai, 2012), mostrando que o poder financeiro da mulher depende de seu status profissional (Raijas, 2011). Lauer e Yodanis (2011) observaram que países onde o casamento era percebido e vivenciado de forma individual, os casais eram mais propensos a manter o dinheiro separado. Pahl (1995) acrescenta que quando ambos os cônjuges estão empregados há maior tendência em manter os recursos financeiros separados, ao menos parcialmente.

Uma pesquisa realizada nos EUA, utilizando um questionário online com 2.096 mulheres, demonstrou que 91% das mulheres casadas possuíam metade do poder de decisão das compras domésticas. Entretanto, 39% das mulheres casadas relataram contribuir pouco ou nada nas despesas da casa. Neste estudo, as mulheres eram responsáveis pelos gastos menores e homens responsáveis por despesas mais elevadas (Mind, 2010).

Outro estudo realizado com 501 indivíduos nos EUA e 593 na Suécia comparou ambas as amostras quanto à forma pela qual os casais organizam suas finanças. Os resultados indicaram que 80,6% dos casais americanos e 65,6% dos casais suecos mantêm o dinheiro de forma conjunta. A tendência em manter o dinheiro conjuntamente foi maior entre os casados (82,6% nos EUA e 69,9% na Suécia) do que entre os que viviam em união estável (54,3% nos EUA e 52,1% na Suécia). Verificou-se, portanto, que o casamento civil aumenta a probabilidade de manter o dinheiro de forma conjunta e que isso foi mais marcante nos EUA, pois dentre os casados deste país apenas 17,4% mantêm o dinheiro separado enquanto na Suécia 30,1% dos casados o fazem, o que pode indicar uma questão cultural. Adicionalmente, na Suécia, mas não nos EUA, na medida em que a renda familiar aumenta, eleva a probabilidade de o casal manter a renda em separado (Heimdal & Houseknecht, 2003).

Lauer e Yodanis (2011) avaliaram a gestão financeira em 34 países da América do Norte e América do Sul, Europa, Ásia, Austrália e Oriente Médio, investigando um total de 18.587 indivíduos e constataram que 83% dos casais pesquisados mantiveram o dinheiro integralmente de forma conjunta, 11% mantiveram o dinheiro em conjunto, mas com uma quantia separada, e 6% dos casais mantiveram o dinheiro de forma totalmente separado. Dentre esses países, a pesquisa evidenciou que na Hungria e na Espanha, menos de 1% dos casais geria o dinheiro de forma completamente independente, ao passo que na Suécia e na Finlândia os casais eram mais propensos a gerir o dinheiro de forma completamente separada (9% e 25,4%, respectivamente), em comparação com as demais nações. Na Suécia, 62% dos casais entrevistados gerenciavam a renda de forma completamente conjunta e na Finlândia 54%.

Correlações entre as variáveis revelaram que casais que percebiam o casamento de forma mais individualizada eram mais propensos a manter o dinheiro separadamente em relação ao cônjuge. Ter filhos foi associado com uma maior probabilidade de o casal gerenciar a renda familiar de forma totalmente integrada. A expectativa de continuidade da relação também foi pelo menos em parte, associada a acordos coletivos. Neste estudo, a satisfação com a vida familiar foi significativamente relacionada a uma maior probabilidade de ter arranjos coletivos. Outros fatores, incluindo alta renda familiar, educação superior e ser mais jovem, aumentaram a probabilidade de gestão individual, quando comparada à gestão coletiva (Lauer & Yodanis, 2011).

Um estudo investigou os acordos financeiros domésticos e a qualidade de relacionamento entre os casais e verificou que casais que utilizavam o sistema de gestão financeira independente, ou seja, que possuíam contas bancárias individuais e não alocavam seus recursos financeiros juntos, foram mais propensos a tomar decisões sem comunicar ao parceiro. O estudo demonstrou que os casais que usavam gestão independente possuíam menor satisfação com o relacionamento e menos repertório na resolução de conflitos, quando comparados a casais que usavam o sistema de gestão conjunta, ou seja, que possuíam pelo menos uma conta em conjunto, alocavam seus recursos individuais e realizavam as decisões financeiras conjuntamente. Estes, por sua vez, tenderam a apresentar maior nível de satisfação, assim como comprometimento, apoio emocional, maior intimidade e melhores habilidades na resolução de conflitos. Os autores sugerem que a gestão independente pode trazer, em alguma medida, prejuízos na qualidade do relacionamento (Addo & Sassler, 2010). Apesar destes resultados, há que se considerar que as modalidades de partilha empregadas pelo casal dependem de múltiplos fatores, como renda individual e familiar, fase no ciclo de vida, representações sociais de gênero, sentimento de pertença, crenças em relação ao dinheiro e conveniência para o casal (Coelho, 2016).

Grabka, Marcus, e Sierminska (2015) realizaram um estudo com o objetivo de analisar a distribuição de riqueza entre casais na Alemanha. Os conjuntos analisados foram: demografia, renda, mercado de trabalho, heranças e tomada de decisão financeira na parceria. Os dados foram advindos do Painel socioeconômico Alemão coletado no ano de 2007. Os resultados mostraram que em 29% dos casais, a mulher possui maior riqueza do que o seu parceiro, em 19% dos casais constatou paridade entre os níveis de riqueza dos parceiros e em 52% de todos os casais o homem possui maior riqueza. Sobre a disparidade da riqueza, os pesquisadores constataram que em famílias mais ricas o homem toma a maioria das decisões financeiras, e em famílias de baixa riqueza a mulher toma o controle financeiro.

Para Burgoyne, Reibstein, Edmunds, e Routh (2010) quando os casais gerenciam seus recursos de forma individualizada, o relacionamento é vivido como falta de compromisso e confiança. Sonnenberg, Burgoyne, e Routh (2011) examinaram o potencial impacto das disparidades de renda em relação à organização das finanças domésticas e verificaram que a partilha de todos os rendimentos, ou seja, quando ambos os cônjuges contribuem igualmente e decidem como utilizar a renda familiar, foi considerada a melhor forma de organizar as finanças domésticas Raijas (2011) indica que a opção mais popular para a gestão financeira das famílias europeias é o sistema de partilha, em que o casal contribui com as despesas da casa, a renda familiar é de propriedade conjunta e ambos os cônjuges têm igualdade de acesso e controle sobre a renda. O sistema de partilha está associado à maior igualdade e cumplicidade entre o casal.

Um estudo no sul da Inglaterra com 42 casais objetivou identificar as complexidades de práticas monetárias e suas mudanças ao longo do primeiro ano do casamento. A pesquisa foi realizada em dois momentos, no primeiro momento os casais foram entrevistados antes do casamento, e no segundo momento após um ano do casamento. Os pesquisadores notaram que no primeiro momento, os casais tinham predominantemente renda dupla e não tinham filhos, entretanto, um ano depois, muitos casais se mudaram para sistemas monetários mais coletivos. Sobre essa mudança, as influências verificadas foram devido ao comprometimento com grandes despesas como a compra da casa ou um novo bebê, como também a crença da importância da partilha no casamento (Burgoyne, Reibstein, Edmunds & Dolman, 2007).

Costa, Cenci e Mosmann (2016) em uma revisão da literatura nacional e internacional acerca dos conflitos conjugais e as estratégias de resolução empregadas pelos cônjuges, verificaram que, os conflitos conjugais se relacionam à educação dos filhos, às tarefas domésticas, ao tempo que passam juntos e ao dinheiro. Em duas revisões encontradas, o dinheiro foi tema gerador de discórdia, o que levou os autores a supor que as finanças de um casal sejam mais difíceis de solucionar do que outras questões.

Para gerenciar os problemas conjugais relacionados ao dinheiro, é necessário que o casal estabeleça o diálogo e decisões conjuntas (Jablonski, 2010), o que requer que os cônjuges se envolvam em diversos estágios de processos de decisão, desde a necessidade da compra até a aquisição sobre diferentes áreas de consumo (Carvalho, 2010). Assim, é necessário que se coloque os recursos em comum e, ao mesmo tempo, cada um deve ter uma quantia para uso pessoal, embora isso não signifique que se possa usar o dinheiro pessoal com liberdade (Courduries, 2011). Essa maturidade costuma aparecer com o tempo de relação, pois no início do casamento a gestão financeira tende a ser mais rigorosa e mais conflituosa e somente com o passar dos anos tende a tornar-se mais flexível (Scorsolini-Comin & Santos, 2009).

Considerando que a estabilidade econômica é um fator preponderante para o equilíbrio conjugal e familiar (Fleck & Wagner, 2003), influenciando a dinâmica familiar e, consequentemente, o casal, o presente artigo teve o objetivo de averiguar de que forma casais heterossexuais de classe média que têm uma renda individual, gerenciam suas finanças, buscando identificar aspectos positivos e negativos no manejo financeiro escolhido e avaliar se tal gerenciamento é distinto entre casais cuja esposa possui a maior fonte de renda, comparado a casais em que o marido possui a maior fonte de renda.

Método

Participantes

Foram entrevistados oito casais heterossexuais com idade entre 25 e 35 anos (M=30,7, DP= 2,6). A média de idade dos homens foi de 31,75 (DP= 2,33), e das mulheres de 31,25 (DP= 2,72). Em quatro casais a maior renda familiar era proveniente da esposa e nos demais do marido. A renda média familiar variou de R$ 3.100,00 a R$ 6.000,00 (MvR$ 2.011,00, DP= R$967,00). Todos os casais participantes residiam em cidades de pequeno porte Estado do Paraná, todos tinham apenas um filho, exceto o casal 1 que possuía dois filhos; eram casados legalmente, sendo esta a primeira união matrimonial dos mesmos. A escolaridade variou de ensino médio a ensino superior completos.

Os critérios de inclusão foram: casais heterossexuais casados ou em união estável há no mínimo cinco anos com idade entre 25 e 35 anos, ambos com renda mensal individual, e renda total entre quatro a nove salários mínimos, escolaridade mínima de ensino médio completo. Deveriam assinaram o Termo de Consentimento Livre e Esclarecido (TCLE) e responder a todas as questões da entrevista semiestruturada.

Instrumentos

Utilizou-se uma ficha de dados sociodemográficos que investigou a idade, ocupação atual, estado civil e escolaridade e entrevista semiestruturada composta por 26 questões abertas. A entrevista foi elaborada pelas autoras com base na literatura (NEFE, 2011; Heimdal & Houseknecht, 2003; Sonnenberg et al., 2011) e investigou como o casal administra a renda individual e familiar, quais os pontos positivos e negativos no processo de gerenciamento financeiro adotado, como são tomadas decisões financeiras, qual o nível de conhecimento de ambos sobre a renda e gastos do parceiro.

Delineamento e procedimentos

Esta pesquisa é qualitativa, de caráter exploratório e refere-se a estudos de casos coletivos (Stake, 1994). Os casais foram selecionados por conveniência. As entrevistas foram agendadas por telefone, ocorreram na residência dos participantes e tiveram duração média de aproximadamente 50 minutos. Os participantes responderam à ficha de dados sociodemográficos e à entrevista realizada separadamente com cada cônjuge para diminuir a influência de um sobre as respostas do outro. Todas as entrevistas foram gravadas e transcritas. No momento da entrevista estavam presentes uma das pesquisadoras e apenas um cônjuge. A entrevista com o outro cônjuge foi realizada imediatamente na sequência.

Não houve patrocínio não ocorrendo, portanto, conflitos de interesses. Os procedimentos éticos envolvidos nesta pesquisa estão em conformidade com a Resolução 466/13 do Ministério de Saúde para pesquisa em humanos, tendo sido aprovada sob protocolo número 065/2013.

Resultados

Após a transcrição das entrevistas, duas pesquisadoras avaliaram individualmente as respostas dos casais considerando as categorias presentes na literatura (National Endowment for Financial Educational; 2011; Raijas, 2011; Heimdal & Houseknecht, 2003; Ashby & Burgoyne, 2008; Pahl, 1995). Cada avaliadora alocava a resposta do casal na categoria que considerava pertinente. Posteriormente, ambas as análises foram confrontadas e discordâncias foram dirimidas por consenso e, em caso de dúvida, avaliadas por uma terceira pesquisadora. A análise envolveu levantamento de frequências, conforme as categorias de respostas.

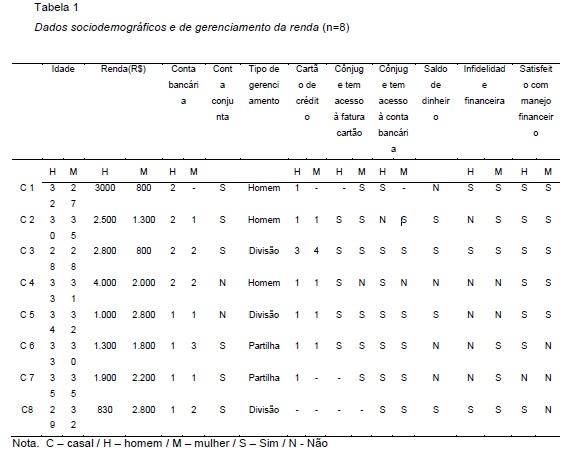

A tabela 1 ilustra os dados referentes ao gerenciamento da renda familiar. Os dados foram sumarizados conforme as seguintes categorias de resposta: (1) Idade; (2) Renda em reais; (3) Quantidade de contas bancárias de cada membro do casal; (4) Conta conjunta em que ambos os cônjuges possuem acesso; (5) Tipo de gerenciamento financeiro empregado pelo casal conforme categorias derivadas da literatura; (6) Quantidade de cartões de crédito de cada indivíduo; (7) Exibe se o parceiro tem acesso à fatura do cartão de crédito do consorte; (8) Indica se o parceiro tem acesso à conta bancária do cônjuge; (9) Saldo de financeiro: verifica se após pagar as despesas mensais há saldo de dinheiro; (10) Infidelidade financeira: traz dados sobre atos de transações financeiras às escusas do parceiro; (11) Exibe se o casal está satisfeito com o gerenciamento financeiro adotado.

As análises de como os casais realizam o gerenciamento financeiro, ou seja, administração das entradas e gastos foram realizadas conforme as categorias elencadas por Pahl (1995). A seguir as definições de cada categoria, seguidas por exemplos da amostra deste estudo.

A mulher gerencia toda a renda familiar: O marido reserva parte do salário para gastos pessoais e dispõe o restante à esposa que soma a própria renda e coordena as despesas familiares. Não houve casais nessa categoria.

O homem gerencia toda a renda familiar: O marido é o único responsável por administrar a renda familiar. Neste sistema a mulher pode não estar empregada e ainda não possuir nenhum dinheiro para gastos pessoais. Casais 1, 2 e 4: “Não, eu que pago tudo, ela faz a lista e eu pago” (H1); “Eu pago tudo. O que entra de salário de dinheiro dela ela entrega pra mim daí qualquer coisa eu deposito na minha conta mesmo e pago tudo” (H2). “Eu administro as entradas e as saídas” (H4).

Divisão de despesas: O marido dispõe de um valor fixo mensal fornecido à esposa para o pagamento das contas. O restante do salário é empregado para outros fins. Casais 3, 5 e 8: “Eu pago luz, água, telefone, gastos com roupas e alguma coisa para a filha e para mim, ele ficou responsável pelos financiamentos, pelo mercado, por gastos com o carro” (M3). “Nós dividimos ela paga umas e eu outras nunca é certo o que cada um vai pagar” (H8).

Sistema de partilha: A renda familiar é completamente compartilhada, ambos os cônjuges alocam e têm acesso aos recursos familiares. A partir da renda comum são pagas as despesas mensais e prevalece a ideia de que não há “o meu dinheiro ou o dinheiro dele/dela”, mas o “nosso dinheiro”. Casais 6 e 7: “Nossos salários caem na conta que é conjunta, aí eu pego o salário dele, pego o meu salário e pago as contas” (M7).

Sistema de manejo independente: Cada indivíduo mantém a renda separada e nenhum tem acesso a todos os recursos financeiros da família. Não houve casais nessa categoria.

Os cônjuges de todos os casais revelaram conhecer a renda do parceiro e ter ciência das contas e cartões bancários. Avaliou-se ainda a satisfação dos casais quanto à forma adotada de gerenciar a renda, sendo que ambos os cônjuges dos casais 1 a 5 relataram satisfação, como ilustrado na afirmação da esposa do casal 1: “Ah, estou satisfeita sim, a gente só tem a melhorar né, a gente não faz nada sem o outro saber, a gente vê se é o melhor momento, melhor hora pra investir ou comprar alguma coisa”. Na fala do marido do casal 4: “Sim. To satisfeito, porque sempre dá certo, então não tem como não ficar satisfeito com uma coisa que tá dando certo né, que quando você ta crescendo...pra mim pelo menos ta bom né”.

Por outro lado, ambos os cônjuges do casal 7 estão insatisfeitos e nos casais 6 e 7 as esposas estão descontentes. Esses casais afirmaram que mudariam o gerenciamento das finanças, uma vez que os cônjuges gastam sem planejamento, comprometendo o orçamento familiar, como ilustrado na fala: “Eu mudaria, cortando os gastos desnecessários e pensando antes de comprar” (M7). E “Ter mais controle com o que gastamos no mês” (H8).

Quando indagados sobre a administração do saldo financeiro, os casais 2, 3, 5 e 8 afirmaram que após pagarem as despesas do mês o restante do dinheiro é depositado em uma conta bancária e essa reserva tem como finalidade a aquisição de bens futuros ou o uso em possíveis gastos inesperados. Os casais 1, 4, 6 e 7 asseveraram não haver saldo financeiro: “Quando sobra colocamos no banco, mas tem mês que a gente precisa gastar em outras coisas não sobra né, por exemplo, no mês passado a gente teve que levar o neném no hospital daí faltou, ficamos uns meses apertados” (H1). E: “Nunca aconteceu isso, o dinheiro nunca sobrou assim, então sempre tá investindo, comprando carro...” (H4).

Em relação à tomada de decisão para compras e investimentos, todos os casais entrevistados relataram que decidem as compras e/ou investimentos juntos, havendo um diálogo sobre o que vai ser comprado, porém esse diálogo ocorre em relação a bens ou investimentos maiores, ou seja, quando se trata de uma compra de menor valor como roupas e calçados os casais não comunicam o outro antes da compra, o que geralmente é relatado após a aquisição, conforme narrativa: “Quando se trata de pequenos valores a gente ainda costuma adquirir sem consulta e depois que compra é que fala... mas bom, já melhorou muito nisso” (H3). E: “Quando queremos comprar algo de maior valor a gente decide, procura ver a melhor forma pra não afetar no orçamento e compramos, nunca compramos nada de grande valor que não tenha o consentimento dos dois” (H1).

Três dos oito casais e outras três mulheres pontuaram ter vivenciado alguma situação de infidelidade financeira. As situações relatadas tanto pelos maridos quanto pelas esposas são de que sentiram-se espantados ou chateados com a situação, mas que após dialogar sobre o assunto a ação não gerou grandes conflitos e nem a repetição dos atos de infidelidade financeira, como ilustra a fala: “Ah, primeiro fiquei espantado...chegar em casa e ter alguma coisa que não havia combinado de adquirir, daí conversamos sobre o que ela tinha feito e ficou tudo bem” (H3). E: “Eu fiquei bravo né? O dinheiro é junto né? Briguei com ela, mas depois nós se acertava” (H6).

Outro aspecto investigado abrangeu a mudança na gestão financeira entre o início do casamento e a atualidade. Os casais 1, 3, 4, 7 e 8 pontuaram que houve mudanças positivas: “Sim. Bastante, no início eu não tinha o cartão dele, era....as despesas ele efetuava mais, eu não tinha muito acesso. Hoje não, hoje é mais transparente. Tanto as minhas quanto as deles. Mudou para melhor” (M4). E: “É totalmente diferente. No início só eu trabalhava. Eu cuidava das contas, não mostrava pra ela. Depois que ela começou a trabalhar então com uma participação mais ativa nessa área, comecei a mostrar. Mudou para melhor com certeza” (H3). Os casais 5, 2 e 6 relataram não haver mudanças na forma de gerenciar a renda familiar.

Discussão

Conforme as cinco categorias de Pahl (1995), representadas na amostra, o sistema de gestão mais utilizado pelos casais foi: “o homem gerencia toda a renda familiar”, usado por três casais (1, 2 e 4). Nestes casais a maior fonte de renda é proveniente do marido. Os resultados corroboram com a proposição de Raijas (2011), afirmando que a gestão do dinheiro é influenciada por vários fatores, como o status dos maridos e a fase de vida da família. Treas e Tai (2012) complementam que os homens são mais propensos a gerenciar as despesas da casa quando suas esposas contribuem com renda relativamente menor. As esposas entrevistadas dos três casais têm salário menor que o cônjuge, o que segundo os autores contribui para que os maridos tomem frente diante da tarefa de gerenciar as despesas. De acordo com Yodanis e Lauer (2007), independentemente da contribuição financeira de cada cônjuge, o indivíduo que é institucionalmente definido como o chefe da família é quem gerencia as finanças da casa.

O “Sistema de partilha” foi usado por dois casais (6 e 7). Nesses casais, a maior fonte de renda era proveniente da mulher. Estudos anteriores (Heimdal & Houseknecht, 2003; Lauer & Yodanis, 2011; Pahl, 1995; Vogler, Lyonette & Wiggins, 2008) verificaram ser este o sistema mais utilizado pelos casais, sendo considerada a melhor forma de gestão para o sucesso no casamento. Yodanis e Lauer (2007) salientam que as estratégias de gestão financeira dependem de crenças e práticas institucionalizadas de cada contexto. Segundo os autores, quando ocorrem crenças de que o sustento da família é responsabilidade de ambos, o sistema de gestão mais utilizado é a compartilhada, independentemente da contribuição de recursos de cada cônjuge.

A “divisão de despesas” foi utilizada por três casais (3, 5 e 8). Em dois deles a maior fonte de renda era proveniente da mulher. Verificou-se que nos casais em que a maior fonte de renda era da mulher houve partilha e divisão de despesas. E em três dos quatro casais cuja maior renda era do homem, este se responsabilizava pelo gerenciamento financeiro. Tais resultados levam à suposição de que, na cultura brasileira, em casais de classe média, quando a maior renda é do homem, fica com ele a tarefa de gerenciamento. Questiona-se, no entanto, por que quando a mulher ganha mais não é ela quem administra as finanças domésticas.

Coelho (2016) destaca que em situações em que o homem não está empregado ou quando a renda familiar é insuficiente, o papel do homem na gestão financeira tende a diminuir, ficando mais frequentemente ao encargo da mulher. A autora discute que essa situação torna-se mais uma responsabilidade para a mulher que precisa “esticar” o orçamento doméstico, constituindo-se em uma situação estressora. Nesse sentido, pode-se verificar que a desigualdade de gênero ainda perpassa as relações familiares no que tange ao gerenciamento financeiro, uma vez que à mulher somente é concedida a possibilidade de gestão integral das finanças quando o orçamento é insuficiente. Para os casos onde somente do homem provém a renda ou quando esta é muito superior aos proventos da mulher, a tendência é a de gerenciamento unilateral pelo marido, ao passo que quando a mulher detém a maior fonte de renda ou é a única fonte financeira da família, ainda assim não cabe a ela a gestão unilateral, tendendo-se à gestão compartilhada.

Embora Addo e Sassler (2010) tenham indicado que a gestão compartilhada favorece a qualidade do relacionamento e que casais que usam gestão independente possuem menor satisfação com o relacionamento e menos repertório na resolução de conflitos, esta pesquisa indicou que, dentre os casais que realizam a divisão de despesas, apenas uma mulher relatou insatisfação com o gerenciamento financeiro adotado. Isso pode mostrar que variáveis moderadoras, como diferença na renda dos cônjuges, expectativas em relação ao futuro, renda e/ou profissão do consorte, podem influenciar na estratégia de gerenciamento adotada e satisfação do casal.

Sonnenberg et al. (2011) analisaram o possível impacto da desigualdade de renda em relação à organização das finanças domésticas no Reino Unido com 400 indivíduos, por meio de um questionário contendo sete categorias de respostas adaptado de Pahl (1995), no qual os casais deveriam escolher a forma de gestão que acreditavam ser a melhor opção. Os resultados do estudo demonstraram que quando as esposas tinham uma renda superior ao marido, estas assumiam o papel de chefe da família, adotando o sistema de gestão compartilhada, e, por sua vez, quando os maridos tinham uma renda superior em comparação à esposa, o sistema de gestão utilizado era o sistema independente ou a divisão de despesas, concluindo que quando a mulher possui maior renda, esta é considerada como renda da família e quando o homem tem salário superior é considerado como somente seu. Este aspecto não foi elucidado na presente pesquisa, pois dentre os casais em que a maior fonte de renda é da esposa, dois deles tratam a renda de forma compartilhada e dois realizam a divisão das despesas. Não obstante, dentre os casais cuja maior renda é do homem, corroboram-se os achados de Sonnenberg et al. (2011) dado que em três destes casais o homem realiza o manejo financeiro e em um deles há divisão das despesas.

Independente de a maior fonte de renda ser proveniente do marido ou da esposa, nos casais onde há saldo financeiro este é destinado a uma conta poupança e juntos decidem o que fazer com esse saldo. Quatro dos casais não há saldo financeiro, por realizarem investimentos para a família, sendo que esses investimentos também ocorrem com o consentimento de ambos do casal. Courduries (2011) e Jablonski (2010) ressaltam a importância do diálogo, de realizar decisões conjuntas, e acordos em comum diante o gerenciamento das despesas domésticas como fatores relacionados à satisfação conjugal.

Carvalho, (2010) afirma que os casais devem participar em diversos estágios de processos de decisão desde a necessidade até a aquisição, sobre diferentes áreas de consumo. Para o autor é indispensável que os casais coloquem os recursos em comum e, ao mesmo tempo, cada um deve ter uma quantia para uso pessoal. Na presente amostra as decisões em conjunto ocorrem apenas em relação a investimentos de maior valor, todavia, quando há compras de pequenos investimentos não há uma consulta prévia ao cônjuge, podendo ocasionar brigas e desentendimentos. De acordo com Carvalho (2010) e Courduries (2011) os problemas matrimoniais nos aspectos financeiros podem começar no momento em que as decisões de compra são tomadas sem a consulta prévia do outro.

Verificou-se que os homens tenderam menos a cometer infidelidade financeira (apenas três deles), sendo que dois deles possuíam a maior fonte de renda, enquanto a maioria das mulheres da amostra (seis) relatou tal ação, independente de serem delas ou do marido a maior renda. Este resultado está de acordo com a pesquisa realizada pelo NEFE (2011) que mostrou que as mulheres omitiam compras de seus parceiros quase duas vezes mais que os homens. Ressalta-se que entre os casais 1, 3 e 8 ambos os cônjuges são desleais quanto a fatores referentes a dinheiro. Em dois deles o marido possui a maior fonte de renda, o que pode indicar que quando o homem dispõe de maior quantia de dinheiro tende a realizar compras às escusas da esposa.

Em relação à mudança na gestão financeira entre o início do casamento e a atualidade cinco dos oito casais relataram que houve mudanças positivas, pois no início do casamento não havia diálogo e a gestão era mais individualizada, nos dias atuais há maior cumplicidade, conversa sobre o manejo das finanças domésticas. Um dos casais ressaltou o fato de a mulher começar a trabalhar, e consequentemente, passar a ter uma renda individual, como aspecto-chave para a mudança de comportamento. Apenas três dos oito casais afirmaram que não houve mudança na forma de gerenciar as finanças. Scorsoloni-Comin e Santos (2009) ressaltam que com o tempo de convivência juntos, poucos casais conseguem manter uma forma de gestão individual dos recursos e das despesas. Para os autores, no início do casamento a gestão financeira tende a ser mais rigorosa e mais conflituosa e somente com o passar dos anos que tende a se tornar mais flexível. Considerando tratar-se de jovens casais, é possível que o gerenciamento, que na maior parte dos casais entrevistados é realizado pelo homem ou por divisão das despesas, tenda a passar para uma gestão compartilhada.

Considerações finais

Os resultados indicaram dois modelos de gestão mais utilizados pelos casais, sendo o homem gerencia toda a renda familiar, na qual o marido é o principal responsável por gerenciar toda a renda familiar, e a divisão de despesas, sistema pelo qual o pagamento das contas do mês é dividido por ambos os cônjuges. Independente de a maior fonte de renda ser proveniente do marido ou da esposa, todos os casais relataram que as decisões de compras e investimentos de maior valor financeiro são tomadas conjuntamente. Os homens tenderam a cometer menos infidelidade financeira, sendo este comportamento mais frequente dentre aqueles que possuíam maior renda.

Dos quatro casais em que as esposas possuíam renda superior aos maridos, três delas relataram insatisfação com a forma de gerenciar a renda familiar, relatando gastos sem planejamento que comprometem o orçamento. Todas as esposas cujos maridos apresentavam maior fonte de renda mostraram-se satisfeitas com o gerenciamento financeiro adotado, o que pareceu estar associado a uma forma aberta e transparente de gerenciar as finanças, com consulta ao cônjuge em relação aos investimentos e aquisição de recursos de maior valor. Em relação à mudança na gestão financeira entre o início do casamento e a atualidade a maioria dos casais relatou maior cumplicidade e conversa sobre no manejo das finanças domésticas.

Ainda que a amostra do presente estudo seja pequena, e não permita generalizações, alguns aspectos da relação de gênero parecem se sobressair nos resultados obtidos. Esta hipótese parece encontrar eco na discrepância dos nossos dados em relação ao tipo de gestão financeira a depender do gênero de quem apresenta a renda superior no casal. Além disso, nossos participantes representam um grupo com recursos financeiros escassos para todos os compromissos que necessitam atender, contando com pouco excedente financeiro, o que pode ser também um ponto que influi no tipo de gestão, uma vez que o excedente financeiro, quando existente, é muito baixo, afetando a questão de partilha das decisões.

Destacam-se algumas limitações no presente estudo, como o reduzido tamanho amostral, que, embora tenha aprofundado os fatores relacionados ao manejo financeiro dos casais estudados, não permite uma compreensão mais ampla quanto à realidade brasileira. Outra limitação refere-se à faixa de renda familiar, sendo necessária a realização de estudos em diferentes extratos sociais. Além disso, o fato de os participantes serem provenientes de cidades com pequena população, sendo que o gerenciamento financeiro pode estar atrelado mais a fatores culturais, regionais e crenças do casal do que às variáveis diretamente relacionadas à renda e ao manejo financeiro.

Futuras pesquisas deverão verificar se as estratégias de gestão financeira utilizadas pelos casais são moldadas por crenças e aprendizagens anteriores, a partir do modelo parental de finanças, assim como averiguar os motivos pela escolha do modelo de gestão adotado pelos casais. Ainda, investigar que modelo de gestão financeira casais de maior e menor renda, mais idade e/ou a partir da segunda união utilizam. Pesquisar de que forma casais com e sem filhos gerenciam a renda familiar e se houve mudança no gerenciamento após a chegada dos filhos. Finalmente, realizar pesquisas com um maior número amostral e investigar fatores culturais subjacentes.

Referências

Addo, F. R., & Sassler, S. (2010). Financial arrangements and relationship quality in low-income couples. Family relations, 59(4), 408-423. doi: 10.1111/j.1741-3729.2010.00612.x [ Links ]

Ashby, K. J., & Burgoyne, C. B. (2008). Separate financial entities? Beyond categories of money management. The Journal of Socio-Economics, 37(2), 458-480. doi: 10.1016/j.socec.2006.12.035 [ Links ]

Burgoyne, C. B., Reibstein, J., Edmunds, A., & Dolman, V. (2007). Money management systems in early marriage: Factors influencing change and stability. Journal of Economic Psychology, 28(2), 214-228. doi: 10.1016/j.joep.2006.02.003 [ Links ]

Burgoyne, C. B., Reibstein, J., Edmunds, A., & Routh, D. A. (2010). Marital commitment, money and marriage preparation. What changes after the wedding? Journal of Community and Applied Social Psychology, 20(5), 390-403. doi: 10.1002/casp.1045 [ Links ]

Carvalho, F. C. G. & Paiva, M. L. S. C. (2010). O olhar de três gerações de mulheres a respeito do casamento. Boletim de Psicologia, 59(131), 223-235. Recuperado de: http://pepsic.bvsalud.org/scielo.php?script=sci_arttext&pid=S0006-59432009000200008&lng=pt&tlng=pt. [ Links ]

Cenci, C. M. B., & Habigzang, L. F. (2016). Relações entre significado, manejo do dinheiro e qualidade conjugal no início do ciclo familiar. Revista de Psicologia da IMED, 7(2), 16-25. doi: 10.18256/2175-5027/psico-imed.v7n2p16-25 [ Links ]

Coelho, L. (2016). Finanças conjugais, desigualdade de gênero e bem-estar: Facetas de um Portugal em crise. Revista Crítica de Ciências Sociais (Online), 111, 59-80. doi: 10.4000/rccs.6461 [ Links ]

Costa, C. B. D., Cenci, C. M. B., & Mosmann, C. P. (2016). Conflito conjugal e estratégias de resolução: Uma revisão sistemática da literatura. Temas em Psicologia, 24(1), 325-338. doi: 10.9788/TP2016.1-22 [ Links ]

Courduries, J. (2011). O dinheiro no casamento: Questões de gênero. Revista Estudos Feministas, 19(2), 623-624. doi: 10.1590/S0104-026X2011000200025 [ Links ]

Dew, J., Britt, S., & Huston, S. (2012). Examining the relationship between financial issues and divorce. Family Relations, 61(4), 615-628. doi: 10.1111/j.1741-3729.2012.00715.x [ Links ]

Fleck, A. C., & Wagner, A. (2003). A mulher como a principal provedora do sustento econômico familiar. Psicologia em Estudo, Maringá, 8, 31-38. doi: 10.1590/S1413-73722003000300005 [ Links ]

Garcia, M; & Tassara, T. (2003). Problemas no casamento: Uma análise qualitativa. Estudos de Psicologia, 8(1), 127-133. doi: 10.1590/S1413-294X2003000100014. [ Links ]

Grabka, M. M., Marcus, J., & Sierminska, E. (2015). Wealth distribution within couples. Review of Economics of the Household, 13(3), 459-486. doi: 10.1007/s11150-013-9229-2 [ Links ]

Hart, J., Mosmann, C. P., & Falcke, D. (2016). Manejo do dinheiro pelo casal e infidelidade financeira. Estudos e Pesquisas em Psicologia, 16(1), 260-276. Recuperado de http://pepsic.bvsalud.org/scielo.php?script=sci_arttext&pid=S1808-42812016000100015&lng=pt&tlng=pt. [ Links ]

Heimdal, K. R., & Houseknecht, S, K. (2003). Cohabiting and married couples’ income organization: Approaches in Sweden and the United States. Jounal of Marriage and Family, 65(3), 525-538. doi: 10.1111/j.1741-3737.2003.00525.x

IBGE. (2015). Estatísticas do registro civil. Rio de Janeiro: IBGE. v. 42, p.1- 60. ISSN 0101-2207 [ Links ]

Jablonski, B. (2010). A divisão de tarefas domésticas entre homens e mulheres no cotidiano do casamento. Revista Psicologia Ciência e Profissão, 30(2), 262-275. doi: 10.1590/S1414-98932010000200004 [ Links ]

Lauer, S., & Yodanis, C. (2011). Individualized marriage and the integration of resources. Journal of Marriage and Family, 73(3), 669-683. doi: 10.1111/j.1741-3737.2011.00836.x [ Links ]

Leone, E. T., & Baltar, P. (2008). A mulher na recuperação recente do mercado de trabalho brasileiro. Revista Brasileira de Estudos de População, 25(2), 233-249. doi: 10.1590/S0102-30982008000200003 [ Links ]

Martin, A. (2014). Are you guilty of financial infidelity? Retirado em 15/10/2016, de The Simple Dollar: http://www.thesimpledollar.com/are-you-guilty-of-financial-infidelity/ [ Links ]

Meireles, V. M. (2012). Atitudes, crenças e comportamentos de homens e mulheres em relação ao dinheiro ao longo da vida adulta. Tese de doutorado. Pontifícia Universidade Católica de São Paulo: São Paulo, 140 p. [ Links ]

Mind, S. (2010). Planejamento financeiro feminino. Recuperado de Sophia Mind: http://www.sophiamind.com/wp-content/uploads/SophiaMind_Finan%C3%A7as_POR.pdf [ Links ]

National Endowment for Financial Education (NEFE). (2011). Americans Committing Financial Infidelity. Retirado em 15/10/2016, do National Endowment for Financial Education: http://www.nefe.org/press-room/news/financial-infidelity.aspx [ Links ]

Pahl, J. (1995). His Money, her Money: Recent research on financial organization in marriage. Journal of Economic Psychology, 16(3), 361-376. doi: 10.1016/0167-4870(95)00015-G [ Links ]

Probst, E. R. (2010). A evolução da mulher no mercado de trabalho. Santa Catarina: Instituto Catarinense de Pós-Graduação, 1-8. Retirado em 27/10/2016, do Instituto de Pós Graduação: http://www.posuniasselvi.com.br/artigos/rev02-05.pdf [ Links ]

Raijas, A. (2011). Money management in blended and nuclear families. Journal of Economic Psychology, 32(4), 556-563. doi: 10.1016/j.joep.2011.02.006 [ Links ]

Scorsolini-Comin, F., & Santos, M. (2009). Casar e ser feliz: Mapeando a mensuração da satisfação conjugal. Revista Psico, PUCRS, 40(4), 430-437. Recuperado de: http://revistaseletronicas.pucrs.br/fo/ojs/index.php/revistapsico/article/view/4512/4928 [ Links ]

Sonnenberg, S. J., Burgoyne, C. B., & Routh, D. A. (2011). Income disparity and norms relating to intra-household financial organization in the UK: A dimensional analysis. The journal of Socio-Economics, 40(5), 573-582. doi: 10.1016/j.socec.2011.04.014 [ Links ]

Teloeken, F. (2012). Infidelidade Financeira. Jornal Gazeta do Sul, 68(186), 3.Recuperado de: http://www.gaz.com.br/gazetadosul/noticia/365614-tempo/edicao:2012-08-31.html [ Links ]

Treas, J., & Tai, T. (2012). How couples manage the household work and power in cross-national perspective. Journal of Family Issues, 33(8), 1088-1116. doi: 10.1177/0192513X11426700 [ Links ]

Vogler, C., Lyonette, C., & Wiggins, R, D. (2008). Money, power and spending decisions in intimate relationships. The Sociological Review, 56(1), 117-143. doi: 10.1111/j.1467-954X.2008.00779.x [ Links ]

Yodanis, C. & Lauer, S. (2007) Managing money in marriage: Multilevel and cross- national effects of the breadwinner role. Journal of Marriage and Family, 69(5), 1307-1325. doi: 10.1111/j.1741-3737.2007.00449.x [ Links ]

Endereço para correspondência

Endereço para correspondência

Aline Henriques Reis

E-mail: alinehreis@gmail.com

Enviado em: 18/01/2017

1ª revisão em: 17/05/2017

Aceito em: 21/07/2017

1 Doutora em Psicologia pela Universidade Federal do Rio Grande do Sul. Professora Adjunta da Universidade Federal de Mato Grosso do Sul. Cidade Universitária, CEP 79090-900, Campo Grande - MS.

2 Psicóloga pela Faculdade Assis Gurgacz. Avenida das Torres, 500. Bairro FAG. Cascavel-PR.

3 Psicóloga pela Faculdade Assis Gurgacz. Avenida das Torres, 500. Bairro FAG. Cascavel-PR.

4 Psicóloga e mestranda pela Faculdade de Filosofia, Ciências e Letras de Ribeirão Preto da Universidade de São Paulo. Rua João Gomes Frossard, 315, CEP 14026-586, Ribeirão Preto – SP.

5 Pós-Doutora em Psicologia pela Universidade Federal do Rio de Janeiro. Coordenadora do Laboratório de Pesquisa e Intervenção Cognitivo-Comportamental – LaPICC, Professor Doutor 2 do Departamento de Psicologia da Faculdade de Filosofia, Ciências e Letras de Ribeirão Preto da Universidade de São Paulo. Avenida Bandeirantes, 3900, CEP 14040-901,Ribeirão Preto – SP. Bolsista produtividade do CNPq.