Serviços Personalizados

artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Indicadores

Compartilhar

Permalink

PermalinkGerais : Revista Interinstitucional de Psicologia

versão On-line ISSN 1983-8220

Gerais, Rev. Interinst. Psicol. vol.12 no.1 Belo Horizonte jan./jun. 2019

http://dx.doi.org/10.36298/gerais2019120112

ARTIGOS

Dinheiro e conjugalidade: posicionamentos e estratégias conjugais para resolução de dilemas financeiros

Money and conjugality: couples positioning and strategies for financial dilemma resolution

Claudia Mara Bosetto CenciI; Luísa Fernanda HabigzangII

IFaculdade Meridional (Imed), Passo Fundo, Brasil. E-mail: bosettoclaudia@gmail.com

IIPontifícia Universidade Católica do Rio Grande do Sul (PUCRS), Passo Fundo, Brasil. E-mail: habigzang.luisa@gmail.com

RESUMO

Objetivo. Este artigo toma por base um estudo empírico, com delineamento qualitativo, e busca compreender os posicionamentos e estratégias dos casais para a resolução de dilemas financeiros. Método. Participaram 12 indivíduos casados que apresentaram os níveis mais altos e os mais baixos na escala de ajustamento diádico. Essa seleção dos participantes ocorreu a partir de uma pesquisa anterior que avaliou 246 indivíduos casados para investigar relações entre significado e manejo do dinheiro, e ajustamento diádico e conflito conjugal. A análise foi realizada a partir de análise do conteúdo. Resultados. Os posicionamentos e as estratégias utilizadas pelos casais participantes reproduzem padrões financeiros aprendidos com suas famílias de origem, além de concordarem que o diálogo deveria ser a principal estratégia utilizada para a resolução dos conflitos financeiros. Conclusão. O diálogo sobre finanças pode oportunizar aproximação afetiva entre os cônjuges e maior empatia para compreender dificuldades oriundas do ciclo de vida conjugal.

Palavras-chave: Casamento. Relações conjugais. Finanças.

ABSTRACT

Objective. This is an empirical study, with a qualitative design, that aims to understand how couples use their positions and strategies to solve financial dilemmas. Method. Six couples (twelve married individuals), who had the highest and lowest levels on the dyadic adjustment scale, participated in this study. Participants were selected based on an earlier survey, that evaluated 246 married individuals, in order to investigate relationships between meaning and money management, and dyadic adjustment and marital conflict. Content analysis of data was performed. Results. The couples used positions and strategies that reproduced financial patterns learned from their families of origin; besides, they agreed that dialogue should be the main strategy to solve their financial conflicts. Conclusion. Dialogue on finances can provide an affective approximation between the spouses and a higher empathy to understand difficulties that come from the conjugal life cycle.

Keywords: Marriage. Marital relations. Finance.

Introdução

A sociedade de consumo é uma realidade inegável no cotidiano das pessoas. As inúmeras ofertas visíveis têm a função de satisfazer desejos que transcendem as necessidades materiais. Nesse contexto, os casais estão expostos à superabundância de produtos e de serviços em uma sociedade consumista, na qual o sucesso econômico é valorizado e buscado pelos indivíduos (Cenci, Bona, Crestani & Habigzang, 2017). Nessa busca por ter dinheiro, bens e possibilidade econômica de acesso aos serviços oferecidos pela sociedade de consumo, os cônjuges deparam-se com conflitos e dilemas relacionados às finanças que podem, em maior ou menor grau, influenciar a qualidade da relação conjugal (Kirchler, Winter & Penz, 2016).

Este estudo teve como objetivo compreender posicionamentos e estratégias para a resolução de conflitos que envolvem dilemas financeiros na conjugalidade. Considera-se que os dilemas dizem respeito a situações de difícil resolução enfrentadas no cotidiano dos casais. Os dilemas investigados neste estudo foram: a) diferenças econômicas entre as famílias de origem dos cônjuges; b) infidelidade financeira; e c) endividamento.

Família de Origem

A família de origem é parte constituinte da história dos indivíduos que desejam construir uma conjugalidade. O aprendizado realizado na família de origem servirá de balizador para o modelo que o novo casal queira ou não adotar (Falcke & Wagner, 2014; McGoldrick & Shibusawa, 2016). Existe uma forte influência do modelo conjugal parental na escolha e vivência da conjugalidade dos filhos quando adultos (Ziviani, Féres-Carneiro & Magalhães, 2012). A conjugalidade se constitui em um fluxo contínuo permeado por aprendizagens internalizadas na família nuclear sobre como é ser um casal, as quais nem sempre são conciliáveis com as demandas externas (Féres-Carneiro & Diniz-Neto, 2010).

Os padrões financeiros vivenciados pelos cônjuges em suas famílias de origem têm um papel importante na construção do modelo financeiro conjugal. O modelo de manejo do dinheiro, antes individual, necessita ser compartilhado de alguma forma a partir do casamento, e o diálogo conjugal é essencial, independentemente do gerenciamento financeiro estabelecido (Coelho & Ferreira-Valente, 2016; Johnson, 2017). Muitas vezes, o diálogo sobre dinheiro na conjugalidade é evitado porque pode representar apenas a "ponta do iceberg" dos conflitos existentes na relação, estando subjacentes questões relacionadas a poder, controle, ideais românticos, crenças, valores e fidelidade aprendidos nas famílias de origem de cada cônjuge (Guimarães, 2010). O dinheiro tem um caráter simbólico, com aspectos imperceptíveis no cotidiano. Tais aspectos estão relacionados aos mitos familiares, ao sistema de crenças das famílias, aos padrões de funcionamento familiar, aos valores culturais, políticos e econômicos aprendidos, além da questão de gênero subjetivada por questões individuais, familiares e sociais a qual o indivíduo pertence (Groisman, 2013a).

Infidelidade Financeira

A infidelidade é marcada pela mentira, o ocultamento de informações e o envolvimento do cônjuge com uma terceira pessoa, tanto de forma física como emocional (Cury & Ribeiro, 2013; Haack & Falcke, 2013). Groisman (2013b) acrescenta que a infidelidade é uma característica de um casamento em crise, de um desequilíbrio conjugal, da perda da intimidade e do interesse sexual.

A infidelidade ocorre de diferentes formas na conjugalidade. Ela não está relacionada somente a amor, sexo ou paixão, pois também contempla, na sua complexidade, a infidelidade financeira cometida por casais (Hart, Mosmann & Falcke, 2016). Para as autoras, essa forma de traição referente às finanças do casal ocorre no casamento quando um dos cônjuges, ou os dois, omitem ou alteram informações sobre gastos, investimentos ou dívidas.

As pesquisas sobre infidelidade financeira têm apontado resultados contraditórios. Por um lado, os resultados da pesquisa realizada por Hart, Mosmann e Falcke (2016), com 143 casais em Porto Alegre, indicaram baixo nível de infidelidade financeira. Os casais relataram ter um diálogo franco, referindo não utilizar dinheiro sem o conhecimento do cônjuge e, aqueles que o fizeram, relataram que isso ocorreu raras vezes, sobretudo para esconder um pequeno gasto ou para não contar sobre uma pequena dívida contraída. Por outro lado, os resultados da pesquisa realizada por Junare e Patel (2012) com 100 casais em Ahmadabad, na Índia, revelou que cada vez mais os casais estão ocultando informações sobre suas finanças no casamento.

A descoberta da infidelidade pode gerar profunda crise no casamento. Brigas, choros e xingamentos podem revelar conflitos e ressentimentos. Posteriormente, há casais que decidem reinvestir no casamento e permanecerem juntos (Groisman, 2013b), enquanto outros solucionam o conflito por meio do divórcio (Sattler, Tavares & Silva, 2017).

Endividamento

Entre casais, coexistem diferentes variáveis que influenciam o gerenciamento do dinheiro, tais como nível socioeconômico, sexo, idade e educação financeira. Um estudo sobre variáveis relacionadas ao endividamento verificou que o conhecimento financeiro adquirido mediante a orientação dos pais está fortemente relacionado a baixos níveis de débitos no cartão de crédito dos filhos na idade adulta. Por outro lado, a convivência com pais que evitavam falar sobre finanças foi preditor do uso problemático do cartão de crédito pelos filhos (Norvilitis & MacLean, 2010).

A associação da propensão ao endividamento com fatores comportamentais foi investigada por Flores (2012), que apresentou um modelo composto por quatro fatores diretamente relacionados ao endividamento: a) valor atribuído ao dinheiro, b) materialismo, c) percepção do dinheiro, e d) comportamento de risco. A autora identificou que pessoas com maiores faixas de renda têm maior propensão ao endividamento e pessoas que valorizam a posse do dinheiro têm menor propensão para tal.

Em outra pesquisa sobre educação financeira no Brasil (Serviço de Proteção ao Crédito [SPC Brasil], 2014), realizada em 2013, com consumidores de 27 capitais brasileiras, de idade superior a 18 anos, de todas as classes econômicas e que possuíam renda própria, foi constatado que os brasileiros não têm uma cultura de educação financeira que permita o controle e o planejamento de suas contas pessoais e familiares. Tal afirmação é feita mediante a constatação de que 81% das pessoas respondentes tinham pouco controle financeiro de sua vida econômica, incluindo hábitos de compra, pagamento de contas e uso do crédito (SPC Brasil, 2014). A pesquisa evidenciou que três em cada 10 dos participantes relataram que adquirem produtos mesmo tendo clareza de não ter recursos financeiros no momento da compra. Além disso, referiram não conseguir economizar para eventuais contratempos. Os participantes que julgaram ter controle sobre suas finanças (28%) referiram realizar tal controle de forma não sistemática, ou seja, "de cabeça". Tal opção tem uma tendência ao erro de cálculo. Além disso, grande parte dos entrevistados preferia gastar a investir, assim como comprar bens e viajar em vez de quitar dívidas ou financiamentos (SPC Brasil, 2014).

No contexto social atual, as pessoas são impulsionadas ao consumo diariamente. São criadas necessidades e falsas facilidades de crédito que podem levar ao descontrole financeiro, pois nem sempre são acompanhadas de informações claras sobre a contratação e as taxas de juros. Ter alguma dívida - seja com bancos, com cartão de crédito ou de outra origem - é característica própria à vida na atual sociedade de consumo, pois as pessoas são consumidoras em qualquer classe social (Marques, 2010). São apresentados às pessoas produtos, modos de existir e de satisfação imediata ao alcance de qualquer renda. A regra é "não espere para consumir, viajar e se divertir" (Hennigen, 2010), de modo a aquecer a economia, pois esta precisa de consumidores.

Bauman (2010) refere que o crédito é ofertado facilmente com o intuito de gerar indivíduos endividados, pois são eles a fonte de lucro dos bancos credores. Esses credores nem esperam que essas dívidas sejam pagas corretamente: ao contrário, a aquisição de novas dívidas lhes traz mais vantagens. Na pesquisa de Meirelles e Souza (2015), os resultados indicaram que, quando o dinheiro não é suficiente para suprir as necessidades financeiras, homens e mulheres adultos pertencentes à classe média e alta brasileira utilizam o cheque especial como uma forma rápida de resolver o problema.

A organização financeira dos casais é permeada por dilemas e necessidade de resolução de problemas. As diferenças nas famílias de origem, a infidelidade financeira, bem como o endividamento podem contribuir para o surgimento de importantes conflitos conjugais (Cenci, Bona, Crestani & Habigzang, 2017).

Conflitos Conjugais

Os conflitos vivenciados pelos casais evidenciam-se de diferentes formas ao longo da história relacional dos cônjuges. A principal causa de conflito entre os casais pesquisados por Washburn e Christensen (2008) foi relacionada às divergências referentes às finanças e à instabilidade produzida por tais divergências; a segunda causa foi relacionada às dificuldades na comunicação conjugal. Dew, Britt e Huston (2012) afirmam que as divergências financeiras são fortes preditoras de divórcio em relação a outros desentendimentos conjugais comuns.

Mesmo em pesquisas em que o dinheiro não é citado como a fonte mais frequente de conflitos conjugais (Papp, Cummings & Goeke-Morey, 2009), ele é um motivo de desentendimentos recorrentes. Os casais pesquisados por tais autores referiram sofrimento psíquico, introspecção, tristeza e medo durante os conflitos relacionados às desavenças financeiras. A capacidade de lidar com os conflitos e com as situações de discordância está associada a uma maior satisfação no relacionamento conjugal, assim como com a elaboração de estratégias para solucioná-los (Bolze, Crepaldi, Schmidt & Vieira, 2013). Para um casamento ser considerado saudável e estável, é necessário um nível de interação positiva e diálogo, entretanto, nem todos os casais que se julgam saudáveis têm clareza sobre seus conflitos conjugais (Driver, Tabares, Shapiro & Gottman, 2016). A presença de boa comunicação, a expressão de afeto e a busca por estratégias para a resolução ativa de problemas são fatores relacionados a bons níveis de ajustamento diádico. O ajustamento diádico tem um papel importante na avaliação subjetiva de bem-estar, pois o relacionamento afetivo é uma fonte significativa de prazer para os indivíduos, na medida em que interfere na forma como cada cônjuge avalia o casamento (Scorsolini-Comin, Santos & Souza, 2012).

Muito provavelmente, o casal terá que se deparar, em algum momento da sua história conjugal, com as questões que envolvem suas finanças. Diferentemente de outrora, quando o homem era o provedor e a mulher a cuidadora do lar e dos filhos, hoje é crescente a coparticipação dos cônjuges no mercado de trabalho, na busca de recursos financeiros para o casal, no cuidado com os filhos e nas questões do âmbito doméstico. Essa mudança nos padrões relacionais conjugais requer mais diálogo e consenso no gerenciamento das finanças.

Método

Participantes

Os participantes deste estudo foram seis casais (12 indivíduos), oriundos de uma pesquisa maior que avaliou 246 indivíduos casados para investigar relações existentes entre significado e manejo do dinheiro, ajustamento diádico e conflito conjugal. Os seis casais apresentaram os níveis mais altos e os mais baixos na escala de ajustamento diádico. Essa escala objetivou avaliar a percepção de casais acerca de seus relacionamentos afetivos e foi composta por 32 itens que buscaram medir as dimensões de Consenso diádico, Satisfação diádica, Coesão diádica e Expressão diádica de afeto (Hernandez & Hutz, 2008). Nesse recorte amostral, a idade das mulheres variou entre 24 e 48 anos (M=38,16); e a dos homens variou entre 28 e 50 anos (M=43,16). Todos os participantes eram casados oficialmente e o tempo de casamento variou entre dois e vinte e cinco anos (M=12,16). A escolaridade dos participantes foi predominantemente de Ensino Superior (n=10) e, em um dos casais, o nível de escolaridade era o ensino médio. Dos casais participantes, apenas um não tinha filhos. Os demais tinham entre um e três filhos. Em todos os casais verificou-se que ambos os cônjuges trabalhavam e auxiliavam nos gastos financeiros da casa, com exceção de um, em que apenas o homem trabalhava. Para preservar a identidade dos participantes seus nomes foram substituídos por códigos: Casal 1 (homem como H1 e mulher como M1) e, assim, sucessivamente.

Instrumentos

Trata-se de uma pesquisa qualitativa com caráter exploratório e descritivo. Foram criados três dilemas, apresentados por meio de vinhetas, que avaliavam: a) diferenças econômicas entre famílias de origem, b) infidelidade financeira e c) endividamento. Os dilemas desenvolvidos pelas autoras deste estudo foram submetidos a duas avaliadoras externas, com expertise em pesquisa na área de família, para possíveis ajustes. Após readequação, conforme sugestões das avaliadoras, os dilemas apresentados foram:

- Diferenças econômicas entre as famílias de origem dos cônjuges: "Mariana, filha de uma família rica, se casa com Alfredo, filho de uma família sem muitos recursos financeiros. Ambos se conheceram na universidade. Alfredo sempre teve que trabalhar muito para conquistar seus sonhos, enquanto Mariana teve seus desejos de consumo sempre atendidos pelos pais até hoje. Após o casamento, o casal vai para o shopping: Mariana quer comprar uma bolsa que Alfredo não tem condições de pagar e não concorda com a compra. Qual seria o melhor encaminhamento dado por Mariana e Alfredo a respeito desta situação?"

- Infidelidade financeira: "Cristina e Pedro estão poupando dinheiro para dar entrada à tão sonhada casa própria. Pedro passa por uma loja e, vendo as condições promocionais oferecidas para um plano mais completo de celular, decide contratar o serviço. Afinal, Cristina nem precisa ficar sabendo que ele alterou seu plano, pois a conta é debitada automaticamente no seu cartão de crédito, e isso facilitará sua vida a partir de então. Como você avalia essa situação?".

- Endividamento: "Patrícia e Gustavo sempre batalharam para conquistar seus sonhos. Contudo, o dinheiro que ganham juntos não é suficiente para dar conta das suas necessidades e sonhos. Assim, decidiram fazer um empréstimo que ainda estão pagando para subsidiar uma viagem de férias, que acreditavam merecer. Agora, Patrícia se depara com o desejo de comprar uma cozinha planejada. Entretanto, o casal não possui recursos financeiros para realizar essa compra. Ela deseja fazer um novo empréstimo para realizar esse outro desejo, mas ele é contra, pois ainda não concluíram o pagamento do anterior. Como você avalia esta situação?".

Procedimentos Éticos e de Coleta de Dados

O projeto foi submetido à avaliação e à aprovação no Comitê de Ética em Pesquisa da Pontifícia Universidade Católica do Rio Grande do Sul (PUCRS), CAAE nº 36876014.5.0000.5336. Na primeira etapa da pesquisa, foram identificados os casais que tinham altos e baixos índices de ajustamento diádico: a) altos índices de ajuste diádico, Casal 1: H1 e M1; Casal 5: H5 e M5 e Casal 6: H6 e M6; (b) baixos índices de ajuste diádico, Casal 2: H2 e M2; Casal 3: H3 e M3; Casal 4: H4 e M4.

A partir da identificação dos participantes foi desenvolvida a análise do resultado da escala de ajustamento diádico. Foi realizada uma ligação telefônica e feito o convite a cada cônjuge para a realização da entrevista individual. Todos os participantes foram incluídos no estudo mediante a assinatura do termo de consentimento livre e esclarecido, conforme a Resolução (466/2012). As entrevistas foram realizadas na residência dos participantes, em consultório particular ou na clínica-escola da universidade, de acordo com a preferência de cada participante. A aplicação do instrumento teve duração média de 40 minutos e ocorreu de forma separada, um cônjuge em sequência do outro. A aplicação e análise posterior das vinhetas foi realizada exclusivamente pela pesquisadora, com mais de 15 anos de experiência na área da psicologia. As vinhetas clínicas foram lidas pela pesquisadora em voz alta e acompanhadas pelos entrevistados em uma cópia impressa entregue para eles antes da leitura.

Procedimentos para Análise dos Dados

A avaliação dos participantes em relação às vinhetas foi transcrita na íntegra e submetida ao método de análise de conteúdo. Tal análise seguiu as seguintes etapas de Bardin (2010): a) leitura detalhada e repetida do material transcrito com o objetivo de conhecer integralmente o texto; b) identificação das unidades de sentido; c) categorização temática das unidades de sentido e agrupamento das categorias em eixos temáticos definidos, a priori, a partir do tema central de cada vinheta; d) identificação de intenções particulares, considerando o conteúdo manifesto, a interpretação e as inferências com base na experiência da pesquisadora e à luz da teoria sistêmica.

Resultados

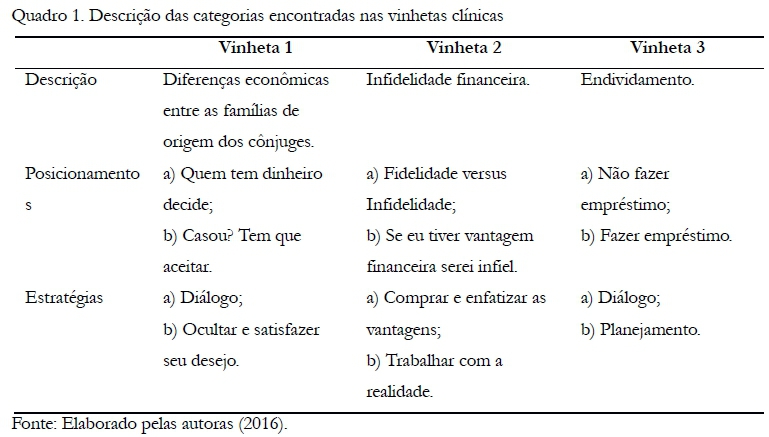

A elaboração das categorias foi orientada a partir do objetivo do artigo, em que se buscou compreender os posicionamentos e as estratégias para a resolução de dilemas envolvendo questões financeiras, a partir de vinhetas clínicas referentes a diferenças econômicas entre as famílias de origem dos cônjuges, a infidelidade financeira e ao endividamento. A partir da análise do conteúdo das vinhetas, resultaram as que podem ser visualizadas, a seguir, no Quadro 1. As categorias foram elucidadas a partir das verbalizações mais representativas dos participantes.

Discussão dos Resultados

Vinheta 1: Diferenças econômicas entre as famílias de origem dos cônjuges

Nesta vinheta, que buscou investigar o posicionamento e as estratégias diante das diferenças econômicas entre as famílias de origem dos cônjuges, foi verificado que os participantes focaram suas respostas na atitude da personagem Mariana. Nesse sentido, o posicionamento dos participantes é baseado em um modelo linear de argumentação, segundo o qual aquele que tem a maior renda tem o poder de decisão sobre o investimento a ser realizado.

Posicionamento

Quem tem dinheiro decide: Os cônjuges referiram-se à postura de decisão unilateral de quem do casal tem o dinheiro, no caso a personagem Mariana, pois esta, por ter condição financeira favorável para compras, pode fazê-las sem a concordância do cônjuge. A verbalização do cônjuge H1 é ilustrativa desse posicionamento: "se ela tem recurso da família de origem e não prejudique [sic] financeiramente as contas da família atual ela pode comprar". Os participantes ressaltaram que a diferença econômica poderá trazer dificuldades emocionais para aquele que tem menos recursos financeiros, principalmente se for o homem. Acreditam que essa diferença poderá gerar conflitos, brigas, discussões e mágoas a ambos: à esposa, pela frustração, caso não adquira o produto desejado; ao esposo, por sentir-se inferiorizado diante da família dela. A complexidade referida pelos casais a esse respeito está coerente com a literatura que aborda questões referentes ao manejo do dinheiro na vida adulta (Meirelles & Souza, 2015; Guimarães, 2010).

As decisões sobre os gastos e sobre a herança patrimonial têm que ser partilhadas. Contudo, o argumento dos participantes foi o de que quem tem mais dinheiro tem o poder de decisão. Segundo Hart, Mosmann e Falcke (2016), a mulher tem conquistado, ao longo dos anos, independência financeira, entretanto, o homem ainda configura-se, de forma geral, como o principal provedor. Sendo provedor, tem mais influência sobre as decisões financeiras mantendo os tradicionais papéis de gênero. Isso ocorre porque o dinheiro está associado ao poder e quem o possui acredita ocupar uma posição superior na relação.

Casou? Tem que aceitar: Um segundo posicionamento refere-se à postura de aceitação da condição de casada com alguém que possui limitações financeiras. Isso fica claro na verbalização da participante M5: "Se ela casou, sabia da condição dele, tem que concordar com o que ele diz, tem que viver dentro das condições deles". O argumento é que se Mariana não viver nas condições da conjugalidade, "condições deles" como casal, haverá desacordos financeiros e, como consequência, haverá briga, discussão e mágoa. Ela não poderá mais contar com os dividendos da sua família de origem para preservar a conjugalidade. Esse posicionamento dos participantes reflete a existência, ainda presente nos dias atuais, do modelo tradicional de relacionamento, no qual o papel de provedor e de mando é masculino e o papel de obediência é feminino. Segundo Falcke & Wagner (2014), trata-se de um aspecto transgeracional que está presente nas inter-relações familiares e conjugais. Tal modelo, além de ser apreendido com as famílias de origem, é reforçado pela sociedade (McGoldrick & Shibusawa, 2016; Walsh, 2016).

Estratégia

As estratégias dos participantes para a resolução da vinheta proposta foram contraditórias. Enquanto 11 participantes acreditaram que a estratégia deveria ser o diálogo, um argumentou que satisfazer o cônjuge, mesmo que seja ocultando informações, manterá o casamento estável emocionalmente.

Diálogo: Esse foi referido como a principal estratégia para que o casal mantenha a harmonia e os cônjuges decidam juntos como proceder para a resolução do dilema. A verbalização de M2 tem o seguinte argumento: "Eles teriam que conversar antes e durante o casamento sobre essa questão. O diálogo será a solução". O cônjuge H4 argumenta que "cada um tem uma família de origem e tem valores que traz consigo, né [...]. Eu acho que poderia acontecer aqui um acordo". Os participantes reconhecem a influência dos valores aprendidos nas suas famílias de origem e que nem sempre são fáceis de conciliar no exercício da conjugalidade. O diálogo foi aludido como uma estratégia imprescindível para a resolução do dilema proposto, independentemente do acordo que o casal estabeleça. O diálogo é sem dúvida um aspecto relevante para o exercício da conjugalidade (Delatorre & Wagner, 2015; Costa, Cenci & Mosmann, 2016). Entretanto, a dinâmica estabelecida pelo casal poderá ser saudável, médio ou disfuncional e com característica dinâmica (Walsh, 2016).

Ocultar e satisfazer seu desejo: Essa estratégia foi proposta pela participante M6. Ela propõe a seguinte estratégia de resolução do dilema, objetivando preservar a relação conjugal e deixá-la estável, sem discussão, sem sentimento de inferioridade de Alfredo e sem frustração por parte de Mariana: "Eu tentaria comprar uma bolsa que fosse similar a essa, né? Que daí possibilitaria a ele (marido), ter a oportunidade de me dar essa bolsa [...].Claro que, futuramente, ela vai pedir pro pai, porque não precisa levar ele (marido) junto no shopping, né?

Essa estratégia evidencia uma tentativa de evitar possíveis divergências referentes às finanças e à instabilidade produzida pela comunicação ineficaz (Washburn & Christensen, 2008). E, enquanto o casal se cala, se mantém juntos de forma a manter a homeostase conjugal (Wagner, Tronco & Armani, 2011).

Vinheta 2: Infidelidade financeira

Sobre infidelidade financeira, os cônjuges se posicionaram de duas formas distintas perante o dilema proposto. Uma questão evidente na verbalização de alguns participantes refere-se ao não reconhecimento da infidelidade financeira ou da legitimação desta, principalmente se o autor da infidelidade é considerado aquele que tem conhecimento suficiente para decidir sozinho sobre o que é mais adequado àquela conjugalidade.

Posicionamento

Fidelidade versus infidelidade: Os participantes posicionaram-se desaprovando a atitude de infidelidade ou de quebra do acordo prévio assumido pelo casal. Esse posicionamento reflete a postura de que um cônjuge não deve ocultar do outro informações referentes ao dinheiro, pois tal atitude produz desconfiança e consequências nocivas ao casamento. Os participantes afirmaram: "ele tem que contar para ela" (H2); "não pode mentir" (M5); "não pode esconder" (H4). A participante M1 argumentou o seguinte: "ele está sendo infiel, eles têm um plano, um planejamento familiar do casal, ele está fazendo algo sem o consentimento dela [...] ele pode ser infiel em outras coisas também". H6 verbalizou: "Eu acho que é uma traição,[...] porque eles se programaram para tal coisa e ele foi lá e fez algo escondido dela, assim".

A infidelidade financeira, verbalizada pelos participantes, se configura quando um dos cônjuges ou os dois omitem ou alteram informações sobre gastos, investimentos ou dívidas do outro cônjuge (Hart, Mosmann & Falcke, 2016; Haack & Falcke, 2013). Ela é caracterizada pelo ato de encobrir informações do par conjugal e evidencia uma possível crise na relação (Groisman, 2013a). Cabe ressaltar que a infidelidade é uma traição à relação conjugal, ao contrato que os cônjuges haviam estabelecido de forma explícita ou não, mas do qual ambos são conhecedores.

Se eu tiver vantagem financeira serei infiel: O argumento utilizado pelo participante para esse posicionamento é que, se o comprador, homem, tem clareza de que a compra dará retorno financeiro, poderá adquirir algo sem consultar sua esposa. A visão de lucro justifica o ato de investimento não planejado pelo casal. H3 afirma:"se é algo que vai me ajudar, que vai me dar ganho, compro [...] se é algo, assim, supérfluo, eu não gasto". O participante acredita que as consequências de tal compra vão depender "da ocasião que ela [esposa] ficar sabendo". Se o casal estiver bem, o atrito não será significativo, mas se ela souber da compra ocultada num momento em que o casal está distante, "esse peso vai ser um peso em dobro [...]. Ninguém gosta de ser enganado". O posicionamento de H3 já foi constatado em outro estudo (Junare & Patel, 2012) que indicou que os casais estão mentindo cada vez mais sobre as finanças no casamento e que, após a descoberta do ato infiel, podem ocorrer desentendimento e separações, assim como uma acomodação conjugal sem mudanças significativas (Groisman, 2013b; Sattler, Tavares & Silva, 2017).

Estratégias

Comprar e enfatizar as vantagens: H1 afirmou o seguinte: "Eu acho que, se agregar alguma coisa pra ele, já que a gente está falando em dinheiro [...], daí eu concordo. Mas caso seja uma coisa só pro status [...], daí eu não concordo". O argumento utilizado pelo participante é que o modelo ideal seria o consenso, o diálogo prévio. Se, por um lado, os ideais egoístas estimulam a autonomia dos cônjuges; por outro, aparece a necessidade de vivenciar a realidade dos projetos conjugais que exigem, necessariamente, a concordância de ambos diante das situações que se apresentam. Com a convivência conjugal é esperado que o casal adquira maior cumplicidade e mais diálogo sobre o manejo das finanças domésticas. E que, segundo Reis, Brito, Simioni, Benedetti & Neufeld (2017), os casais tendam a optar pela decisão conjunta sobre compras e investimentos de maior valor financeiro. Os autores ressaltam que o comportamento de infidelidade financeira tende a ser mais frequente entre aqueles casais que têm maior renda.

Trabalhar com a realidade: As estratégias de trabalhar com dados de realidade têm como finalidade não gerar problemas conjugais. H5 afirmou: "Porque sem mais nem menos, ele resolve aumentar as despesas por conta própria. Isso aí vai atrapalhar. Eles vão ter problemas depois. Na hora de comprar não [...], mas depois vem as consequências". A clareza no diálogo sobre dinheiro configura-se num desafio para muitos casais. Ele é referido por Papp et al. (2009) como motivo de conflitos recorrentes e sem perspectiva de resolução a longo prazo. Isso ocorre pela complexidade de significados e subjetivações presentes nos aspectos transgeracionais, sociais e culturais nos quais os casais estão inseridos (Falcke, Wagner, 2014; Coelho & Ferreira-Valente, 2016).

Vinheta 3: Endividamento

No que diz respeito ao endividamento, os participantes, de modo geral, não são favoráveis ao empréstimo. Contudo, pode ser uma alternativa para acessar dinheiro de forma rápida em uma eventualidade.

Posicionamento

Não fazer empréstimo: O posicionamento da participante M3 é unilateral. Ela percebe o desejo da compra de uma cozinha não considerando que o casal já fez empréstimo anterior para a viagem, este com a concordância de ambos os cônjuges: "Se quer uma vida mais tranquila, não deve gastar mais do que ganha. Ele está correto". Já a participante M5 utiliza um argumento sinalizando a atitude do casal de fazer empréstimo de comum acordo: "os dois são idealistas e sonhadores. Ele também concordou com a compra [viagem]". As falas revelam aspectos relacionados ao gênero, uma vez que uma das participantes revela a responsabilização da mulher pelo endividamento do casal, enquanto a outra percebe o problema como algo criado e de responsabilidade compartilhada de ambos.

Fazer empréstimo: O casal 6 referiu já ter realizado empréstimo e também ter vivenciado períodos de endividamento em sua vida conjugal. Ao mesmo tempo, acreditam ser um assunto difícil de ser falado, entendem que se o casal tem condições para fazer o empréstimo e, principalmente, se for para realizar um desejo conjugal, devem realizá-lo. O casal verbalizou: "Que difícil. Já entrei nessa" (H6); "Já me endividei, já fiz empréstimos [...] se tem condições faça, senão segura" (M6). Apesar dos cônjuges se posicionarem contrários ao empréstimo, referiram que, em momento de necessidade, é uma possibilidade aceitável. Esse dado confirma os dados da literatura que evidenciam a tendência dos brasileiros de realizar um controle aproximado dos gastos e que grande parte dos consumidores elege gastar a investir, comprar bens e viajar em vez de quitar dívidas ou financiamentos (SPC Brasil, 2014). Esses cônjuges seguem a lógica do "sou merecedor", já apontada por Hennigen (2010) quando argumenta que a regra é não esperar para consumir, viajar e se divertir.

Estratégias

Diálogo: Os participantes referiram que, por meio do diálogo, podem chegar a um consenso com relação às prioridades conjugais. M2 afirmou: "Complicado. Parece que trabalha para pagar as contas, gera juros, que nunca vai sair disso. Esta situação gera brigas conjugais e, se continuar, vão acabar se separando. Se não chegarem no consenso, terá separação".Os cônjuges que encontram dificuldade no diálogo relacionado às finanças individuais e conjugais ficam expostos à instabilidade financeira e, consequentemente, como já referido por Washburn e Christensen (2008), à instabilidade emocional. Além disso, o diálogo sobre as finanças conjugais oportuniza a busca conjunta de soluções de possíveis conflitos e poderá proporcionar maior satisfação conjugal, coesão e expressão de afeto (Razera, Cenci & Falcke, 2015).

Planejamento: O argumento utilizado pelo participante H4 é o planejamento sistemático para realização dos desejos de viagem e aquisição de bens imóveis: "viajar à vista, trabalhar os dois para depois pagar à vista". A participante H3 reforça o argumento: "pagar o primeiro para depois fazer outro". Os participantes indicaram que aprenderam com seus pais a gastar de forma planejada, para realizar os pagamentos à vista. Norvilitis e MacLean (2010) argumentam que as pessoas que recebem orientação dos pais sobre as questões financeiras estão mais propensas a uma melhor organização financeira quando adultos.

A integração dos posicionamentos e estratégias explicitados nas análises dos participantes acerca das vinhetas e os índices de ajustamento diádico, indicou que: a) altos índices de ajustamento diádico foram encontrados, nessa amostra, em dois casais nos quais um dos cônjuges era o principal provedor e em um casal que convivia com situação de endividamento, b) baixos índices de ajustamento diádico foram identificados em um casal em que o homem era o único provedor e o modelo familiar caracterizava-se como patriarcal, em um casal em que os cônjuges trabalhavam e a infidelidade financeira foi praticada por um deles e, por fim, em um casal que referiu utilizar, como principal estratégia, o diálogo e que as decisões com relação às finanças eram conjuntas. Conclui-se que altos níveis de ajustamento diádico podem não estar diretamente relacionados a uma boa estabilidade financeira.

Considerações Finais

Os resultados deste estudo apontam para a complexidade envolvida nos posicionamentos e estratégias para resolução de problemas que envolvem finanças na conjugalidade. Evidenciou-se que os posicionamentos e estratégias sugeridos pelos participantes refletem padrões financeiros aprendidos com suas famílias de origem, mas que no casamento podem sofrer mudanças em busca de uma identidade financeira conjugal.

Nessa busca pela identidade conjugal, os cônjuges, tanto com alto quanto com baixo nível de ajustamento diádico, referiram ser o diálogo a principal estratégia para a resolução dos dilemas alusivos à questão financeira. Eles também referiram haver, por meio do diálogo, a possibilidade de acordo e de resolução das divergências conjugais concernentes às finanças. Contudo, constatou-se que altos níveis de ajustamento diádico podem não estar relacionados diretamente com uma boa estabilidade financeira. Os resultados deste estudo podem contribuir para subsidiar avaliações de casais com conflitos conjugais em função de aspectos financeiros. Estratégias como terapia de casal ou o treinamento de habilidades para a resolução de problemas podem ser úteis para minimizar conflitos familiares e auxiliar na construção de formas assertivas de resolver problemas. O diálogo aberto sobre aspectos financeiros pode oportunizar aproximação afetiva entre os cônjuges e maior empatia para compreender dificuldades.

Referências

Bardin, L. (2010). Análise de conteúdo. Lisboa: Edições 70. [ Links ]

Bauman, Z. (2010). Vida a crédito: conversas com Citlali Rovirosa-Madraso. Rio de Janeiro, RJ: Zahar. [ Links ]

Bolze, S. D. A., Crepaldi, M. A., Schmidt, B., & Vieira, M. L. (2013). Relacionamento conjugal e táticas de resolução de conflito entre casais. Actualidades em Psicología, 27(114), 71-85. doi:10.15517/ap.v27i114.4828 [ Links ]

Cenci, C. M. B., Bona, C. S., Crestani, P. L., & Habigzang, L. F. (2017). Dinheiro e conjugalidade: uma revisão sistemática da literatura. Temas em Psicologia, 25(1), 385-399. Recuperado de https://dx.doi.org/10.9788/TP2017.1-20 [ Links ]

Coelho, L., & Ferreira-Valente, A. Y. (2016). Money and Marriage: Couple's Choices and their Predictors. Revista Española de Investigaciones Sociológicas (REIS), 156(156), 21-39. [ Links ]

Costa, C. B. da, Cenci, C. M. B., & Mosmann, C. P. (2016). Conflito conjugal e estratégias de resolução: uma revisão sistemática da literatura. Temas em Psicologia, 24(1), 325-338. [ Links ]

Cury, D. G., & Ribeiro, L. P. F. (2013). Atribuição de causalidade à infidelidade em relacionamentos de namoro. Perspectivas em Psicologia, 17(1), 162-185. Recuperado em 13 dezembro, 2015, de http://www.seer.ufu.br/index.php/perspectivasempsicologia/article/view/27673 [ Links ]

Delatorre, M. Z., & Wagner, A. (2015). Estratégias de resolução de conflitos conjugais: evidências de validade do CRBQ. Avaliação Psicológica, 14(2), 233-242. [ Links ]

Dew, J., Britt, S., & Huston, S. (2012). Examining the Relationship between Financial Issues and Divorce. Family Relations, 61(4), 615-628. doi:10.1111/j.1741-3729.2012.00715.x [ Links ]

Driver, J., Tabares, A., Shapiro, A. F., & Gottman, J. M. (2016). Interação em casamentos com alto e baixos níveis de satisfação. In F, Walsh (2016). Processos narrativos da família: diversidade e complexidade. POA: Artmed. [ Links ]

Falcke, D. Wagner, A. (2014). A dinâmica familiar e o fenômeno da trangeracionalidade: definição de conceitos. In A. Wagner (Org.). Como se perpetua a família? A transmissão dos modelos familiares (pp. 25-46). Porto Alegre: EDIPUCRS. [ Links ]

Flores, S. A. M. (2012). Modelagem de equações estruturais aplicada à propensão ao endividamento: uma análise de fatores comportamentais. Dissertação de mestrado, Universidade Federal de Santa Maria, Santa Maria, Rio Grande do Sul, Brasil. [ Links ]

Groisman, M. (2013a). Minha família & meu dinheiro: a história familiar comanda seu dinheiro?. Rio de Janeiro, RJ: Núcleo Pesquisas. [ Links ]

Groisman, M. (2013b). A arte de perdoar terapia sistêmica breve no casamento e na infidelidade. Rio de Janeiro, RJ: Núcleo Pesquisas. [ Links ]

Guimarães, C. M. B. (2010). Até que o dinheiro nos separe: a questão financeira nos relacionamentos. São Paulo, SP: Ed. Saraiva. [ Links ]

Haack, K. R., & Falcke, D. (2013). Infidelid@de.com: infidelidade em relacionamentos amorosos mediados e não mediados pela Internet. Psicologia em Revista, 19(2), 305-327. doi:10.5752/P.1678-9563.2013v19n2p305 [ Links ]

Hart, J., Mosmann, C. P., Falcke, D. (2016). Manejo do dinheiro pelo casal e infidelidade financeira. Estudos e pesquisas em psicologia, 16(1), 260-276. [ Links ]

Hennigen, I. (2010). Superendividamento dos consumidores: uma abordagem a partir da Psicologia Social. Revista Mal-estar e subjetividade, 10(4), 1173-1201. Recuperado em 13 dezembro, 2013, de http://pepsic.bvsalud.org/scielo.php?script=sci_arttext&pid=S1518-61482010000400006 [ Links ]

Johnson, S. (2017). 'We Don't Have This Is Mine and This Is His': Managing Money and The Character of Conjugality in Kenya. The Journal of Development Studies, 53(5), 755-768. [ Links ]

Junare, S. O., & Patel, F. M. (2012). Financial Infidelity - Secret Saving Behavior of the Individual. Journal of Business Management & Social Sciences Research, 1(2) 40-44. Recuperado em 13 dezembro, 2015, de http://www.borjournals.com/a/index.php/jbmssr/article/view/134/1182 [ Links ]

Kirchler, E. Winter, L. Penz, E. (2016). Methods of Studying Economic Decisions in Private Households. Revista Crítica de Ciências Sociais, 111, 81-108. Recuperado em 1º maio, 2018 de https://journals.openedition.org/rccs/6467 [ Links ]

Marques, C. L. (Ed.). (2010). Prevenção e tratamento do superendividamento. Brasília, DF: DPDC-SDE. [ Links ]

McGoldrick, M., Shibusawa, T. (2016). O ciclo do desenvolvimento familiar. In F. Walsh (2016). Processos narrativos da família: diversidade e complexidade. POA: Artmed. [ Links ]

Meirelles, V. M., & Souza, R. M. (2015). Uso do dinheiro na vida adulta: perspectiva da psicologia clínica e da psicologia do dinheiro. São Paulo, SP: Atlas. [ Links ]

Norvilitis, J. M., & MacLean, M. G. (2010). The Role of Parents in College Students' Financial Behaviors and Attitudes. Journal of Economic Psychology, 31(1), 55-63. doi:10.1016/j.joep.2009.10.003 [ Links ]

Papp, L. M., Cummings, E. M., & Goeke-Morey, M. C. (2009). For Richer, for Poorer: Money as a Topic of Marital Conflict in the Home. Family Relations, 58(1), 91-103. doi:10.1111/j.1741-3729.2008.00537.x [ Links ]

Razera, J., Cenci, C. M., Falcke, D. (2015). Manejo de dinheiro: possíveis relações com o ajustamento e a violência em casais. Perspectivas em Psicologia, 19(2), 3-17. [ Links ]

Reis, A. H., Brito, M. S., Simioni, P., Benedetti, T. B., & Neufeld, C. B. (2017). Gerenciamento da renda familiar por jovens casais. Pensando famílias, 21(2), 28-44. Recuperado em 10 maio, 2018, de http://pepsic.bvsalud.org/scielo.php?script=sci_arttext&pid=S1679-494X2017000200004&lng=pt&tlng=pt. [ Links ]

Sattler, M. K., Tavares, A. C. C. N., & Silva, I. M. da. (2017). A infidelidade no relacionamento amoroso: possibilidades no trabalho clínico com casais. Pensando Famílias, 21(1), 162-175. Recuperado em 1º maio, 2018, de http://pepsic.bvsalud.org/scielo.php?script=sci_arttext&pid=S1679-494X2017000100013&lng=pt&tlng=pt. [ Links ]

Scorsolini-Comin, F., Santos, M. A. D., & Souza, R. M. D. (2012). Expressão do afeto e bem-estar subjetivo em pessoas casadas. Estudos de Psicologia, 17(2), 321-328. doi:10.1590/S1413-294X2012000200017 [ Links ]

Serviço de Proteção ao Crédito [SPC Brasil]. (2014). Pesquisa de educação financeira. Recuperado em 8 dezembro, 2015 de http://meubolsofeliz.com.br/wp-content/uploads/2014/01/analise_spc_brasil_pesquisa_educacao_financeira_2014_vf1.pdf [ Links ]

Wagner, A., Tronco, C., Armani, A. (2011). Os desafios da família contemporânea: revisando conceitos. Porto Alegre, RS: Artmed. [ Links ]

Walsh, F. (2016). Diversidade e complexidade nas famílias do século XXI. In F. Walsh Processos normativos da família: diversidade e complexidade. Porto Alegre: Artmed. [ Links ]

Washburn, C., & Christensen, D. (2008). Financial Harmony: A Key Component of Successful Marriage Relationship. The Forum for Family and Consumer Issues, 13(1). [ Links ]

Recebido em: 11/9/2017

Aprovado em: 29/6/2018

{kind=link}