Services on Demand

article

Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Indicators

Share

Permalink

PermalinkRevista Psicologia Organizações e Trabalho

On-line version ISSN 1984-6657

Rev. Psicol., Organ. Trab. vol.21 no.1 Brasília Jan./Mar. 2021

http://dx.doi.org/10.5935/rpot/2021.1.19498

Traços de personalidade como preditores da percepção de futuro da aposentadoria

Personality traits as predictors of the future perception of retirement

Rasgos de personalidad como predictores de la percepción futura de la jubilación

Rodrigo Barbosa de CastilhoI ; Ronaldo PilatiII

; Ronaldo PilatiII

IUniversidade de Brasília (UnB), Brasil

IIUniversidade de Brasília (UnB), Brasil

RESUMO

O envelhecimento primário é percebido de forma diferente por cada indivíduo, assim como a percepção de futuro de sua aposentadoria. Este estudo quantitativo investigou a existência de um padrão significativo de características individuais e traços de personalidade relacionados à percepção de futuro da aposentadoria, identificando-os como preditores de comportamento presente em potenciais consumidores de produtos de natureza previdenciária. Os instrumentos foram respondidos de forma eletrônica, sendo considerados para o estudo 11.725 indivíduos com idade entre 20 e 65 anos (M = 42,11; DP = 11,54). A Conscienciosidade apresentou, dentre os traços de personalidade, o maior nível de correlação com a variável que investiga a perspectiva de tempo futuro relativa à aposentadoria. As análises de regressão apresentaram resultados significativos para as variáveis Percepção de Futuro da Aposentadoria e para o traço de personalidade Conscienciosidade, como preditores do comportamento de consumidores de planos de aposentadoria complementar.

Palavras-chave: aposentadoria, traços de personalidade, percepção de futuro.

ABSTRACT

Primary aging is perceived differently by each individual, as is the perception of the future of their own retirement. This quantitative study investigated the existence of a significant pattern of individual characteristics and personality traits related to the future perception of retirement, identifying them as predictors of behavior in potential consumers of pension plans. The instruments were answered electronically. and 11,712 individuals aged between 20 and 65 years old were considered for the study (M = 42.11; SD = 11.54). Conscientiousness presented, among the personality traits, the highest level of correlation with the variable that investigates the future time perspective related to retirement. The regression analysis showed significant results for the variables retirement future perception and for the conscientious personality trait, as predictors of behavior for consumers of pension plans.

Keywords: retirement, personality traits, perspective of future.

RESUMEN

El envejecimiento primario es percibido de manera diferente por cada individuo, bien como la percepción futura de su jubilación. Este estudio cuantitativo investigó la existencia de un patrón significativo de características individuales y rasgos de personalidad relacionados con la percepción futura de la jubilación, identificándolos como predictores del comportamiento presente en consumidores potenciales de productos de pensiones. Los instrumentos fueron respondidos electrónicamente y se consideraron para el estudio 11,712 individuos entre 20 y 65 años (M = 42.11; SD = 11.54). La estabilidad emocional presentó, entre los rasgos de personalidad, el nivel más alto de correlación con la variable que investiga la perspectiva del tiempo futuro relacionada con la jubilación. Análisis de regresión mostraron resultados significativos para las variables percepción futura de jubilación y para el rasgo de personalidad estabilidad emocional, como predictores del comportamiento de los consumidores de planes de jubilación.

Palabras clave: jubilación, rasgos de personalidad, perspectiva del futuro.

Durante o fim do ciclo de vida profissional, de forma natural, o indivíduo começa a vivenciar um processo de perda da capacidade laboral devido à ausência de condições físicas para continuar exercendo atividades remuneradas. O Dicionário da American Psychological Association (APA) define esse processo como envelhecimento primário ("primary aging" - American Psychology Association, n.d.), conceituando-o como as alterações associadas ao envelhecimento normal que são inevitáveis e causadas por fatores biológicos ou genéticos intrínsecos.

Nota-se que o processo de envelhecimento primário é percebido pelos indivíduos de formas diferentes, a depender do contexto demográfico, histórico, social, econômico e político em que está inserido (França, 1999). Da mesma forma, o processo de percepção do indivíduo relacionado ao futuro de sua aposentadoria é vivenciado, também, de forma diversa, de acordo com suas características físicas e traços de personalidade.

Este estudo tem por objetivo investigar a existência de um padrão significativo de características individuais e traços de personalidade relacionados à percepção de futuro da aposentadoria, identificando-os como preditores de comportamento presente em potenciais consumidores de produtos de natureza previdenciária, tais como, previdência complementar, seguros e pecúlios por morte. Como objetivos específicos, procurou-se verificar eventual interferência da variável idade na percepção de futuro da aposentadoria, e, ainda, analisar se a percepção de futuro da aposentadoria está correlacionada com potenciais comportamentos orientados por consequências imediatas ou futuras de uma ação.

É sabido que o Brasil tem vivenciado um período de transição demográfica, com acelerada ampliação de sua população idosa, resultando em crescente preocupação da psicologia diante desse cenário (Ribeiro, 2015). Contudo, apesar de haver no âmbito da psicologia uma vasta literatura publicada acerca da fase de transição para a aposentadoria (De Andrade, Rafalski, Souza, & De Oliveria, 2017; Loureiro, Mendes, Camarneiro, da Silva, & Pedreiro, 2016; Rafalski, 2015) e, ainda, para a fase pós-aposentadoria (Almeida, Rehem, Diamantino, & Garcia, 2015; Boehs, Silva, & Bardagi, 2018), pouco se estudou a respeito das diferenças individuais de percepção de futuro relacionado à aposentadoria. Por exemplo, o mesmo fenômeno de aposentar-se pode ser compreendido de duas formas diferentes, de acordo com a própria análise etimológica da palavra. A primeira definição, associada ao status depreciativo de inatividade, gira em torno da ideia de retirar-se aos aposentos, de recolher-se ao espaço privado de não-trabalho; a segunda compreensão, mais otimista, é a ideia de jubilamento, com uma conotação de prêmio, recompensa e contentamento (Leandro-frança, 2016).

No âmbito da psicologia social foi desenvolvida uma teoria denominada Construal Level Theory (CLT) que auxilia no entendimento dessa divergência de percepção ao propor a existência de uma distância psicológica, em relação a um objeto, evento ou indivíduo, e a sua representação mental (Sordi, 2017). A distância temporal, proposta pela CLT, envolve a observação de eventos futuros ou passados e as decisões que devem ser tomadas pelos indivíduos em relação aos objetos analisados (Liberman & Trope, 2014). Nesse construto, por exemplo, a variação de percepção de futuro relacionado à aposentadoria pode ser analisada de acordo com a variação da idade em que o indivíduo se encontra, ou seja, conforme se altera a distância temporal relacionada ao evento observado (aposentadoria). Dessa forma, de acordo com a CLT, a distância psicológica afeta a forma em que pensamos sobre um evento, podendo ser categorizada em um nível alto ou baixo de construção. Uma construção de nível alto é quando as pessoas pensam abstratamente. Ao pensarem nesse nível, as pessoas estão olhando para o quadro geral, sem focar nos detalhes. Já uma construção de nível baixo é quando as pessoas pensam mais concretamente e estão associadas à proximidade psicológica. Quando as pessoas estão engajadas em interpretações de baixo nível, estão focando o presente em grandes detalhes (Trope & Liberman, 2014). O contrassenso acontece, exatamente, no fato de produtos de natureza previdenciária serem mais eficientes quanto maior a distância temporal relativa ao objeto alvo, ou seja, no momento quando a aposentadoria possui uma distância temporal maior, em um nível de construção mais alto e abstrato.

Com o objetivo de manipular a exposição a representações visuais de futuro, um estudo de Hershfield et. al (2011) desenvolveu um experimento usando realidade virtual imersiva, no qual os participantes eram inseridos em um avatar contendo uma representação visual de seus rostos no presente e no futuro. Como resultado, aqueles que interagiram com seus avatares exibiram uma tendência crescente de aceitar recompensas monetárias posteriores sobre as imediatas. A perspectiva do tempo futuro está diretamente relacionada ao ato de poupar, sendo definida como a medida em que os indivíduos percebem o futuro como importante em relação ao presente, resultando em impacto direto ou indireto no planejamento e na poupança para a aposentadoria (Howlett, Kees, & Kemp, 2008).

Além da distância temporal, entende-se que a influência social exerce papel importante na percepção de futuro da aposentadoria. Os ensinamentos dos pais, por exemplo, têm demonstrado efeito significativo na orientação da futura poupança previdenciária (Webley & Nyhus, 2006). Ademais, indivíduos que depositam elevada confiança de seu futuro financeiro e previdenciário sob responsabilidade do governo (ou dos empregadores) tendem a não participar de planos de aposentadoria privada (Hyde, Dixon, & Drover, 2007).

Ainda, outra forma de raciocinar sobre a percepção de futuro da aposentadoria envolve, primeiramente, uma reflexão acerca da própria condição de envelhecimento e morte. De acordo com a Teoria do Gerenciamento do Terror, o contato consciente e direto com o terror (envelhecimento ou morte, por exemplo) é aliviado por meio da negação e da crença de que a ameaça se localiza em um futuro distante (Iglesias, 2017). Com o objetivo de evitar o sentimento oriundo desse tipo de reflexão, normalmente, o ser humano abstém-se de planejar o futuro financeiro (Article & Bajada, 2014).

No contexto brasileiro, mesmo em uma situação de déficit estrutural do regime de previdência social, com a necessidade constante de reformas no atual modelo de seguridade, percebe-se no país um número reduzido de participantes de planos de complementação de aposentadoria. Além de questões estritamente econômicas, pode-se atribuir esse fato a características oriundas de uma construção psicológica social e individual com baixa ênfase na necessidade da previdência complementar. O ato de poupar para a aposentadoria, bem como suas variáveis (momento em que deve ser iniciado o planejamento financeiro e o valor mensal a ser poupado) aparenta sofrer influência direta de vieses cognitivos, carregando de irracionalidade uma ação que, do ponto de vista econômico, deveria ser estritamente racional.

Por fim, visando uma análise sob a perspectiva do processo decisório dos consumidores de produtos de complementação da aposentadoria, caso considerássemos idênticos os traços de personalidade e as características cognitivas individuais, haveria de se esperar que também seriam idênticas as perspectivas de futuro da aposentadoria. De forma a explorar o processo cognitivo relacionado à percepção de futuro da aposentadoria sob a perspectiva da influência dos traços de personalidade, optou-se pela teoria dos cinco grandes fatores de personalidade, por sua ampla aceitação e por apresentar elevada estabilidade ao longo do tempo, mesmo em comparação com variáveis cognitivas sociais (Rieger et al., 2017). A escala, utilizada com o objetivo de identificar os traços e estrutura da personalidade, é dividida nas seguintes dimensões: Neuroticismo, Abertura à experiência, Extroversão, Agradabilidade e Conscienciosidade. O estudo de Sreedevi e Chitra (2012), que utiliza como base o Inventário de Personalidade Big Five, demonstrou a influência da estabilidade emocional sobre as escolhas de investimentos e identificou que a personalidade tem impacto na tomada de decisão e na influência para determinação do método de investimento, especialmente quando consideradas as emoções. Outros estudos analisaram a influência dos traços da personalidade no endividamento e nas decisões sobre manutenção de ativos financeiros das famílias. Os resultados obtidos apontam que traços de personalidade, como extroversão, influenciam a quantidade e manutenção de dívida no cartão de crédito e a conscienciosidade está inversamente associada a manter esse tipo de dívida (Brown & Taylor, 2014). Estudos baseados em traços de personalidade concluem que indivíduos com elevado grau de neuroticismo apresentam aversão a investimentos de curto prazo, mas, por outro lado, elevados níveis de extroversão e conscienciosidade demonstram relação positiva com investimento de curto prazo. Ainda, indivíduos mais abertos à experiência tendem a se envolver em investimentos de longo prazo (Mayfield, Perdue, & Wooten, 2008). Na mesma linha de raciocínio, espera-se encontrar, como preditores da percepção de futuro da aposentadoria, um maior nível de conscienciosidade em comparação com outros traços de personalidade, ressaltando-se que a conscienciosidade possui como características a tendência pela autodisciplina, orientação para os deveres e para o atingimento de objetivos ou, nesse caso, a meta de poupar para a aposentadoria.

Método

Participantes

A pesquisa foi realizada com associados da empresa Mútua - Caixa de Assistência dos Profissionais da Engenharia, Arquitetura e Agronomia, que é uma empresa de assistência para os profissionais que possuem registro nos Conselhos Regionais de Engenharia e Agronomia (Creas). A empresa oferece aos seus associados benefícios como: empréstimos, planos de saúde, planos odontológicos, seguros, previdência, dentre outros.

A amostra do estudo é não probabilística e a seleção, realizada por conveniência, é composta por 11.725 indivíduos, com idade entre 20 e 65 anos (M = 42,11; DP = 11,54), sendo 83,1% homens e 16,9% mulheres. Do total de participantes, 3.998 afirmaram já possuir plano de complementação de aposentadoria, dos quais 1.110 possuem um plano oferecido pela própria Mútua.

Instrumentos

Inventário de Personalidade Big Five (IPBF). Foi utilizada uma versão reduzida do inventário de personalidade Big Five, composta por vinte itens (John & Srivastava, 1999), tendo sido adaptada para o contexto brasileiro por Barbosa (2009). Na adaptação, o inventário apresentou coeficientes de confiabilidade alfa de Cronbach aceitáveis: 0,80 (Abertura para Novas Experiências), 0,68 (Conscienciosidade), 0,77 (Extroversão), 0,60 (Aceitabilidade) e 0,79 (Neuroticismo). O presente estudo obteve nível de confiabilidade semelhante, com alfa de Cronbach nos seguintes valores: 0,74 para Abertura para Novas Experiências; 0,67 para Conscienciosidade; 0,72 para Extroversão; 0,65 para Aceitabilidade; e 0,72 para Neuroticismo.

Consideration of Future Consequences Scale (CFC). A escala de Consideração de Consequências Futuras propõe um construto para avaliar a diferença hipotética na medida em que as pessoas consideram as consequências distantes versus as consequências imediatas de potenciais comportamentos. A escala é composta por 12 itens, classificados em uma escala de concordância tipo Likert de cinco pontos, com sentenças que variam de acordo com a semelhança em relação ao respondente, sendo atribuída uma escala de 1 (nada característico) até 5 (totalmente característico). O estudo original (Strathman, Gleicher, Boninger, & Edwards, 1994) apresentou estrutura unidimensional e boa confiabilidade, com o coeficiente alfa de Cronbach superior a 0,8. Exemplos de itens da escala são "eu considero como as coisas podem ser no futuro e tento influenciar essas coisas com o meu comportamento diário", "estou disposto a sacrificar minha felicidade ou bem-estar imediato para alcançar resultados futuros" e "acho que me sacrificar agora é desnecessário, já que os resultados futuros podem ser tratados mais tarde". Utilizou-se a tradução com metodologia reversa da escala original (Strathman, Gleicher, Boninger, & Edwards, 1994), tendo ainda como parâmetro o estudo de Validação Portuguesa da Escala de Consideração de Consequências Futuras (Echeverría, Esteves, Gomes, & Ortuño, 2015). No presente estudo, que também apresentou estrutura unidimensional, com percentual de variância total de 31,01% e alfa de Cronbach igual a 0,74. Assim como na validação portuguesa, após análise de confiabilidade, foi realizada a exclusão do item 5 com o objetivo de melhorar a consistência interna do instrumento. O cálculo de adequação de amostragem Kaiser-Meyer-Olkin obteve um índice adequado (KMO = 0,83). A pertinência da fatorabilidade da matriz também foi confirmada pela significância do teste de esfericidade de Barlett.

Escala de Percepção de Futuro da Aposentadoria. A escala tem por objetivo investigar a perspectiva de tempo futuro relativa à aposentadoria, no contexto do planejamento da aposentadoria (Leandro-França, Iglesias, & Murta, 2018). A escala apresentou, em seu estudo original, índice de consistência interna 0,74, com estrutura unidimensional, após a realização das análises fatoriais exploratórias. No presente estudo, manteve-se a apresentação de estrutura unidimensional, com o Alfa igual a 0,78. O cálculo de adequação da amostragem apresentou índice adequado (KMO = 0,79), significância referente ao teste de esfericidade de Barlett, e variância total explicada de 43,78%. A escala apresenta itens como, por exemplo "tenho pensado muito sobre a minha qualidade de vida na aposentadoria", "tenho uma visão clara de como será a minha vida na aposentadoria" e "vivo muito mais para o presente do que para o futuro".

Procedimentos de Coleta de Dados e Cuidados Éticos

A partir da base cadastral fornecida pela empresa Mútua, foi enviado um convite para 59.437 associados, dos quais 13.277 responderam ao questionário de forma completa. O convite foi enviado, por e-mail, de forma personalizada, sendo gerado um código diferente para cada participante, proporcionando a possibilidade de acompanhamento posterior dos respondentes. Após clicar no link informativo da realização da pesquisa, os participantes foram direcionados para o início do questionário, sendo apresentado o termo de consentimento livre e esclarecido para ciência e concordância. Nesse termo, eram apresentados os objetivos do estudo, informações sobre o anonimato dos respondentes e aconfidencialidade das informações; bem como a possibilidade de desistência da participação a qualquer momento. Os instrumentos foram apresentados de forma aleatória para os participantes, à exceção da escala de percepção de futuro da aposentadoria, que foi apresentada sempre por último, de forma a minimizar qualquer efeito de reatividade relacionado a esse instrumento específico.

O presente estudo seguiu os princípios éticos previstos pela APA. Inclusive, foram tomados os cuidados necessários quanto ao incentivo de participação por meio do sorteio de uma adega de vinhos entre os associados que concluíram todas as etapas do questionário.

Procedimentos de Análise de Dados

As análises de dados foram realizadas com o auxílio do software IBM SPSS (Statistical Package for the Social Sciences), versão 24.0 e AMOS, versão 20.0. Antes do início das análises estatísticas, foi realizada uma análise exploratória dos dados, com o objetivo de investigar a presença de pressupostos estatísticos, tais como a normalidade da distribuição das variáveis e a presença de casos extremos. Em um primeiro momento, foram excluídos 21 participantes por apresentarem tempo e/ou padrão de resposta do questionário incompatível com a complexidade das perguntas. Além dos participantes excluídos, foram desconsiderados das análises estatísticas 136 participantes, identificados como casos extremos multivariados. Foram realizadas, ainda: análises descritivas exploratórias e de frequência; correlação entre as variáveis dependente e independente; análises de pressupostos estatísticos visando à realização de regressão; análises de covariância; regressões utilizando as modelagens linear automática (Automatic Linear Modeling), linear, logística e múltipla hierárquica. Ao final, utilizou-se uma amostra contendo 11.725 participantes (M = 42,11; DP = 11,54), tendo sido excluídos dos cálculos os indivíduos com mais de 65 anos de idade, de forma a propor uma melhor investigação da percepção de futuro da aposentadoria.

Resultados

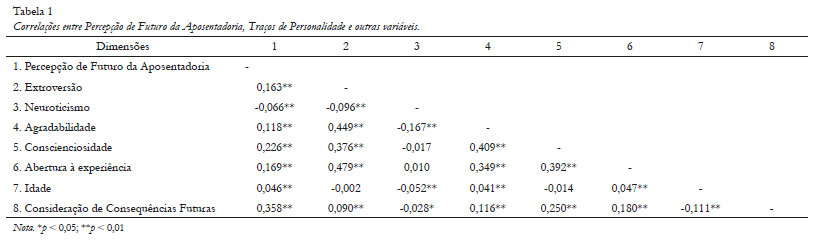

A Tabela 1 apresenta as correlações existentes entre as variáveis do estudo e a percepção de futuro da aposentadoria. Apesar de apresentarem associações moderadas a fracas, é possível observar um maior nível de correlação existente entre a percepção de futuro de aposentadoria e variáveis relacionadas ao esforço cognitivo, sendo as três maiores associações positivas, respectivamente: a) a consideração de consequências futuras (r = 0,35), b) o traço de personalidade conscienciosidade (r = 0,23), e c) a necessidade de cognição (r = 0,21). O traço de personalidade neuroticismo (r = -0,07) apresentou associação negativa com a percepção de futuro da aposentadoria, assim como o gênero feminino (r = -0,04).

Visando a explorar melhor o nível de correlação existente entre as variáveis Percepção de Futuro da Aposentadoria e os traços de personalidade, foi realizada uma regressão linear múltipla para avaliar o poder preditivo dos fatores de personalidade sobre a variável critério. O resultado foi estatisticamente significativo para os traços de conscienciosidade (β = 0,179; t = 17,38; p < 0,001), neuroticismo (β = -0,062; t = -6,84; p < 0,001), extroversão (β = 0,065; t = 6,01; p < 0,001) e abertura à experiência (β = 0,075; t = 7,05; p < 0,001). O traço agradabilidade (β = -0,017; t = -1,65; p = 0,098) não apresentou resultado estatisticamente significativo.

Após incluir a variável consideração de consequências futuras ao modelo, pode-se concluir, com base nos resultados, que as variáveis consideração de consequências futuras (β = 0,298; t = 31,68; p < 0,001) e conscienciosidade (β = 0,107; t = 10,66; p < 0,001) são as melhores preditoras da percepção de futuro da aposentadoria, quando comparados com outras variáveis presentes no estudo ou com outros traços de personalidade. A análise resultou em um modelo estatisticamente significativo, com tamanho de efeito considerado médio F(6,11718) = 353,16; p < 0,001; R2 = 0,153]. Posteriormente, com o objetivo de elaborar uma equação que melhor descreva a relação com as variáveis preditoras da variável percepção de futuro da aposentadoria, foi realizada uma regressão linear múltipla apenas com as variáveis consideração de consequências futuras (β = 0,311; t = 35,21; p < 0,001) e conscienciosidade (β = 0,148; t = 16,71; p < 0,001). A análise também apresentou resultado estatisticamente significativo, com tamanho de efeito médio F(2,11722) = 967,73; p < 0,001; R2 = 0,142], sendo essa relação descrita pela equação PFA = 5,812 + 0,281 (consideração de consequências futuras) + 0,372 (conscienciosidade).

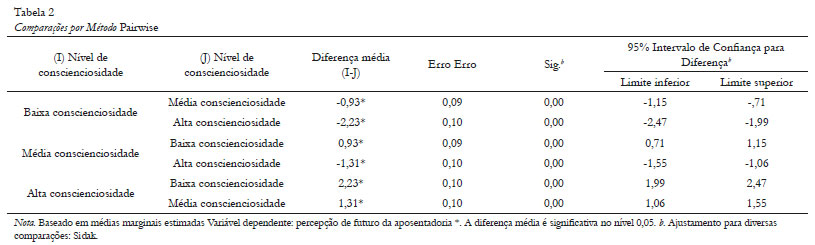

Analisando os pressupostos da CLT, visando a testar eventual interferência e efeito confundidor da variável idade na percepção de futuro da aposentadoria, foi realizada uma análise de covariância entre as variáveis conscienciosidade e percepção de futuro da aposentadoria, executando o controle da variável idade. Para a classificação do nível de conscienciosidade, a amostra foi dividida em quatro quartis. O primeiro quartil foi classificado como baixa conscienciosidade, o segundo e terceiro quartis classificados como média conscienciosidade, e o quarto quartil recebeu a classificação de alta conscienciosidade. A ANCOVA revelou que há efeito da covariável idade sobre a percepção de futuro da aposentadoria [F(1,11721) = 28,83; p < 0,001] e, ainda, que há o efeito da conscienciosidade sobre a percepção de futuro da aposentadoria após o controle para o efeito da idade [F(11,11721 = 241,76; p<0,001]. O teste apresentou tamanho do efeito considerado médio, representado pelo Eta parcial quadrado η2p = 0,053. O post-hoc de Sidak mostrou que a percepção de futuro da aposentadoria é diferente de acordo com o nível de conscienciosidade.

Foi realizada, ainda, uma regressão logística hierárquica para verificar se a percepção de futuro da aposentadoria e a conscienciosidade podem ser consideradas variáveis significativamente preditoras para indivíduos que possuem plano de previdência complementar. O modelo contendo a percepção de futuro da aposentadoria foi significativo [X2(1) = 441,83; p < 001, R2Negelkerke = 0,051], assim como o modelo após a inserção da variável conscienciosidade [X2(1) = 48,61; p < 001, R2Negelkerke = 0,057]. Pode se concluir que o modelo contendo a percepção de futuro da aposentadoria (OR = 0,91; IC = 95% = 0,899 - 0,916) e conscienciosidade (OR = 1,08; IC = 95% = 1,061 - 1,111) demonstraram significância como preditores do comportamento de consumidores de planos de aposentadoria complementar.

Por fim, de forma exploratória, buscou-se testar a construção de um modelo de mediação que envolvesse as variáveis testadas por meio de um estudo de modelagem linear automática (Automatic Linear Modeling - ALM), no intuito de confirmar a existência de um modelo de predição entre as variáveis dependentes relacionadas aos traços de personalidade e características cognitivas dos respondentes. Foi realizada a preparação automática dos dados, ajustando o nível de medição, valores discrepantes e valores omissos. Em uma primeira análise, tendo como resposta a variável critério percepção de futuro da aposentadoria, a modelagem linear automática apresentou elevada importância do preditor consideração de consequências futuras (r = 0,83) e conscienciosidade (r = 0,72). Com base no resultado do estudo da ALM, foi realizada uma regressão linear simples, comprovando que a variável consideração de consequências futuras prevê a percepção de futuro da aposentadoria [F(1,11723) = 1617,60 , p < 0,001; R2 = 0,121].

Discussão

Esse estudo teve por objetivo investigar a existência de um padrão significativo de características cognitivas e traços de personalidade relacionados à percepção de futuro da aposentadoria. Quando comparados os traços de personalidade (extroversão, neuroticismo, agradabilidade, conscienciosidade e abertura à experiência) com a percepção de futuro da aposentadoria, constatou-se que a conscienciosidade apresentou a maior correlação. Logo, reforça-se a condição de orientação das pessoas com essa característica para uma maior percepção da necessidade de contratação da previdência complementar. Ademais, a correlação encontrada entre a percepção de futuro da aposentadoria e a variável consideração de consequências futuras estimula a avaliação do perfil de consumidores de produtos de previdência complementar como pessoas com uma maior consciência, inclusive, em relação à percepção das consequências futuras de seus comportamentos atuais.

Os resultados do presente estudo se apresentam em conformidade com a literatura atual, apesar da lacuna existente em relação a estudos que associam, especificamente, traços de personalidade à perspectiva de futuro da aposentadoria. De forma geral, a correlação encontrada no presente estudo entre a conscienciosidade e a percepção de futuro da aposentadoria reforça o entendimento de que essa característica da personalidade busca investimentos com baixo risco e menores possibilidades de perda, como é o caso da previdência complementar. Estudos anteriores demonstraram que indivíduos com elevado grau de conscienciosidade são determinados, bem organizados, confiáveis, persistentes, pontuais; além de assumirem riscos mais altos de maneira menos impulsiva (Mayfield et al., 2008). Ainda, indivíduos com elevado índice de conscienciosidade são envolvidos ativamente na tomada de decisão (Gunkel,Schlaegel, Langella, & Peluchette, 2010). Segundo Sadi, Asl, Ros-tami, Gholipour e Gholipour (2011), investidores conscientes não confiam em ilusões e tomam prudentemente suas decisões de investimento. Essa capacidade os torna mais específicos sobre a escolha de investimento e a tolerância a riscos. Ainda, em relação à tolerância e ao risco, o estudo de Pak and Mahmood (2015) encontra uma associação negativa entre conscienciosidade e tolerância ao risco financeiro.

A escassez de pesquisas que relacionem traços de personalidade, perspectiva de tempo e aposentadoria foi uma das principais limitações encontradas para o desenvolvimento do estudo. Além disso, a ausência de instrumentos validados para o contexto brasileiro, como é o caso da escala de considerações de consequências futuras, pode ser encarada como uma limitação, apesar da semelhança existente entre o idioma e a adequação relativa à análise psicométrica.

O estudo buscou, ainda, avaliar eventual interferência existente entre o fator idade e seu possível efeito confundidor na percepção de futuro da aposentadoria, considerando a variação da distância psicológica existente entre o evento aposentadoria e a sua representação mental, como pressupõe a Construal Level Theory. Ao realizar o controle da variável idade, a análise de covariâncias reforçou que existe efeito dessa perspectiva temporal, ou seja, de proximidade relacionada ao evento aposentadoria, resultando em efeito significativo da variável conscienciosidade sobre a percepção de futuro da aposentadoria. A pesquisa apresentou resultado satisfatório na busca de fatores cognitivos e traços de personalidade que atuam como preditores da percepção de futuro da aposentadoria. Em estudos futuros, sugere-se um maior nível de aprofundamento relacionado aos achados obtidos, podendo abranger, por exemplo, a determinação de perfis de investimento obtidos por meio de questionários utilizados por bancos e seguradoras, visando identificar preditores para perfis de investimento conservadores, moderados e arrojados.

Uma maior compreensão relativa à correlação existente entre traços de personalidade e a percepção de tempo futuro poderá auxiliar, inclusive, no desenvolvimento de estratégias e ferramentas que auxiliem na compreensão dos indivíduos acerca da relevância da formação de poupança financeira com finalidade previdenciária. A constatação de que indivíduos com um maior nível de conscienciosidade possuem uma melhor compreensão relacionada à percepção de tempo futuro da aposentadoria carrega, em paralelo, um maior nível de responsabilidade para gestores públicos e administradores de fundos de pensão para com os indivíduos que não apresentam tal característica.

A perspectiva de tempo é um dos fatores decisivos para uma adequada formação de poupança previdenciária. Pode-se inferir que o processo de envelhecimento primário apresenta uma tendência natural do indivíduo à reflexão relacionada às condições de sua aposentadoria, considerando a correlação apresentada no estudo entre a idade e a percepção de futuro da aposentadoria. Nesse aspecto, estudos adicionais poderão trazer ganhos significativos para auxiliar que os atuais jovens, que possuem uma menor percepção de futuro da aposentadoria, não se tornem futuros aposentados com a percepção que deveriam ter poupado mais.

Referências

Almeida, M. B. de, Rehem, N. D., Diamantino, R. M., & Garcia, A. M. P. (2015). Qualidade de vida na terceira idade na pós-aposentadoria: uma revisão da literatura nacional nas duas últimas décadas. Seminário Estudantil de Produção Acadêmica, 157-168. Recuperado de https://revistas.unifacs.br/index.php/sepa/article/view/3789 [ Links ]

American Psychological Association (n.d.). Dictionary of Psychology. Recuperado de https://dictionary.apa.org/primary-aging [ Links ]

Article, R., & Bajada, C. J. (2014). The Optimism Bias : A cognitive neuroscience perspective. The Study of the Optimism Bias. Journal of The Malta Chamber of Scientists, 7, 33-37. https://doi.org/10.7423/XJENZA.2014.1.04 [ Links ]

Barbosa, A. A. G. (2009). Modelo hierárquico de fobias infanto-juvenis: testagem e relação com os estilos parentais (Tese de Doutorado). Pós-Graduação em Psicologia Social, Universidade Federal da Paraíba. João Pessoa, PB. [ Links ]

Boehs, S., Silva, N., & Bardagi, M. (2018). Life satisfaction and Retirement : a study with mixed methods. Psicologia em Estudo, 23, 1-17. https://doi.org/10.4025/psicolestud.v23.e41236 [ Links ]

Brown, S., & Taylor, K. (2014). Household finances and the "Big Five" personality traits. Journal of Economic Psychology, 45, 197-212. https://doi.org/10.1109/TENCON.2016.7848175 [ Links ]

Cacioppo, J. T., Petty, R. E., & Kao, C. F. (1984). The efficient assessment of Need for Cognition. Journal of Personality Assessment, 48(3),306-307. https://doi.org/10.1207/s15327752jpa4803_13 [ Links ]

De Andrade, A. L., Rafalski, J. C., Souza, L. G. S., & De Oliveria, M. Z. (2017). Planejamento para aposentadoria: saúde geral, finanças e qualidade do relacionamento. Psico, 48(4),317. https://doi.org/10.15448/1980-8623.2017.4.24797 [ Links ]

Echeverría, A. V., Esteves, C., Gomes, C. V., & Ortuño, V. E. C. (2015). Portuguese Validation of the Consideration of Future Consequences Scale. The Spanish Journal of Psychology, 18, E7. https://doi.org/10.1017/sjp.2015.5 [ Links ]

França, L. (1999). Preparação para a aposentadoria: desafios a enfrentar. Terceira Idade: Alternativas Para Uma Sociedade Em Transição, 11-34. Recuperado de http://luciafranca.com/PDF/Aposentadoria%20Article%20Portugues.pdf [ Links ]

Gunkel, M., Schlaegel, C., Langella, I. M., & Peluchette, J. V. (2010). Personality and career decisiveness: An international empirical comparison of business students' career planning. Personnel Review, 39(4),503-524. https://doi.org/10.1108/00483481011045443 [ Links ]

Hershfield, H. E., Goldstein, D. G., Sharpe, W. F., Fox, J., Yeykelis, L., Carstensen, L. L., & Bailenson, J. N. (2011). Increasing Saving Behavior Through Age-Progressed Renderings of the Future Self. Journal of Marketing Research, 48(SPL), S23-S37. https://doi.org/10.1509/jmkr.48.SPL.S23 [ Links ]

Howlett, E., Kees, J., & Kemp, E. (2008). The role of self-regulation, future orientation, and financial knowledge in long-term financial decisions. Journal of Consumer Affairs, 42(2),223-242. https://doi.org/10.1111/j.1745-6606.2008.00106.x [ Links ]

Hyde, M., Dixon, J., & Drover, G. (2007). Assessing the capacity of pension institutions to build and sustain trust: A multidimensional conceptual framework. Journal of Social Policy, 36(3),457-475. https://doi.org/10.1017/S0047279407001043 [ Links ]

Iglesias, F. (2017). Comunicação pró-ambiental: estratégias informacionais, comportamentais e de framing em cartazes. Psico, 48(4),306-316. https://doi.org/10.15448/1980-8623.2017.4.25589 [ Links ]

John, O. P., & Srivastava, S. (1999). The Big Five Trait taxonomy: History, measurement, and theoretical perspectives. In Handbook of personality: Theory and research (2ª ed., pp. 102-138). New York, NY, US: Guilford Press. Recuperado de https://psycnet.apa.org/record/1999-04371-004 [ Links ]

Leandro-França, C. (2016). Efeito de Programas de Preparação para Aposentadoria : Um Estudo Experimental. Recuperado de https://repositorio.unb.br/bitstream/10482/21219/1/2016_CristineideLeandroFran%c3%a7a.pdf [ Links ]

Leandro-França, C., Iglesias, F., & Murta, S. G. (2018). Futuro e aposentadoria: Evidências de validade para uma medida de perspectiva temporal. Revista Psicologia: Organizações e Trabalho, 18(2),390-395. https://doi.org/10.17652/rpot/2018.2.14246 [ Links ]

Liberman, N., & Trope, Y. (2014). Traversing psychological distance. Trends in Cognitive Sciences, 18(7), 364-369. https://doi.org/10.1016/j.tics.2014.03.001 [ Links ]

Loureiro, H. M. A. M., Mendes, A. M. de O., Camarneiro, A. P. F., da Silva, M. A. M., & Pedreiro, A. T. M. (2016). Perceções sobre a transição para a aposentadoria: Um estudo qualitativo. Texto e Contexto Enfermagem, 25(1). https://doi.org/10.1590/0104-070720160002260015 [ Links ]

Mayfield, C., Perdue, G., & Wooten, K. (2008). Investment Management and Personality Type. Financial Services Review, 17(3),219. Recuperado de https://pdfs.semanticscholar.org/2c18/68a18175c115fa44b9a33811eb0b337c4e39.pdf [ Links ]

Pak, O., & Mahmood, M. (2015). Impact of personality on risk tolerance and investment decisions: A study on potential investors of Kazakhstan. International Journal of Commerce and Management, 25(4),370-384. https://doi.org/10.1108/IJCoMA-01-2013-0002 [ Links ]

Rafalski, J. C. (2015). O Processo Pré-Transição Para a Aposentadoria: Desenvolvimento De Escalas Psicométricas E Correlatos Psicossociais. Recuperado de http://repositorio.ufes.br/handle/10/1692 [ Links ]

Ribeiro, P. C. C. (2015). A psicologia frente aos desafios do envelhecimento populacional. Gerais : Revista Interinstitucional de Psicologia, 8, 269-283. Recuperado de http://pepsic.bvsalud.org/scielo.php?script=sci_arttext&pid=S1983-82202015000200009&nrm=iso [ Links ]

Rieger, S., Göllner, R., Spengler, M., Trautwein, U., Nagengast, B., & Roberts, B. W. (2017). Social Cognitive Constructs Are Just as Stable as the Big Five Between Grades 5 and 8. AERA Open, 3(3),233285841771769. https://doi.org/10.1177/2332858417717691 [ Links ]

Sadi, R., Asl, H. G., Rostami, M. R., Gholipour, A., & Gholipour, F. (2011). Behavioral finance: The explanation of investors' personality and perceptual biases effects on financial decisions. International Journal of Economics and Finance, 3(5),234-241. https://doi.org/10.5539/ijef.v3n5p234 [ Links ]

Sordi, J. (2017). Construal Level Theory e Comportamento do Consumidor: reconhecimento do campo e novas oportunidades de pesquisa. Recuperado de https://www.researchgate.net/publication/320947857 [ Links ]

Sreedevi, V. R., & Chitra, K. (2012). Does Personality Traits Influence the Choice of Investment? The IUP Journal of Behavioral Finance, 8(2),47-57. Recuperado de https://ssrn.com/abstract=2031414 [ Links ]

Strathman, A., Gleicher, F., Boninger, D. S., & Edwards, C. S. (1994). The Consideration of Future Consequences: Weighing Immediate and Distant Outcomes of Behavior. Journal of Personality and Social Psychology, 66(4),742-752. https://doi.org/10.1037/0022-3514.66.4.742 [ Links ]

Webley, P., & Nyhus, E. K. (2006). Parents' influence on children's future orientation and saving. Journal of Economic Psychology, 27, 140-164. https://doi.org/10.1016/j.joep.2005.06.016 [ Links ]

Informações sobre os autores:

Informações sobre os autores:

Rodrigo Barbosa de Castilho

Instituto de Psicologia, Universidade de Brasília

Brasília, DF, Brasil

E-mail: rodrigocastilho.unb@gmail.com

Ronaldo Pilati

E-mail: rpilati@unb.br

Submissão: 27/11/2019

Primeira decisão editorial: 02/07/2020

Versão final: 26/07/2020

Aceite: 16/02/2021

{kind=link}

{kind=link}