Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Permalink

Permalink

O número de brasileiros investindo em ativos financeiros de renda variável cresce rapidamente. Dados da Bolsa de Valores do Brasil (B3, 2022) mostram que, em 2018, havia 814 mil Cadastros de Pessoas Físicas registrados em sua base de clientes, chegando a 3,8 milhões em março de 2022. Esse crescimento impulsiona as discussões sobre a tomada de decisão (TD) e análise de perfil dos investidores brasileiros (De Bortoli et al., 2019). Contudo, as discussões sobre a influência de pensamentos e emoções na TD dos investidores permanecem divergentes entre os estudiosos das finanças modernas e comportamentais (Cardoso et al., 2024; De Bortoli et al., 2019; Yoshinaga & Ramalho, 2014).

Além disso, estudos anteriores ressaltam a dificuldade de mensurar variáveis psicológicas e comportamentais nesse público, dado o número limitado de instrumentos de avaliação específicos para investidores. Aqueles poucos disponíveis carecem, em sua maioria, de evidências psicométricas robustas, sendo predominantemente elaborados de forma ad hoc (Cardoso et al., 2024; De Bortoli et al., 2019). Diante desse cenário, o presente estudo tem como objetivo desenvolver o Inventário de Distorções Cognitivas em Investidores de Renda Variável (INDCI-RV) e verificar suas evidências preliminares de fidedignidade, incluindo análise de concordância entre juízes e consistência interna.

A teoria financeira moderna postula que os investidores são totalmente racionais (homo economicus), tomando decisões financeiras que maximizem a utilidade esperada (atingir metas com o menor custo possível). Assim, fatores psicológicos (e.g., personalidade, pensamentos, emoções) são irrelevantes para decisões financeiras (De Bortoli et al., 2019; Yoshinaga & Ramalho, 2014). As finanças comportamentais argumentam que os investidores não são sempre racionais e a sua TD é influenciada por fatores psicológicos (Kahneman & Tversky, 2013). Esse artigo adota os pressupostos das finanças comportamentais como base teórica.

Entre os principais fatores psicológicos que podem influenciar a TD dos investidores estão os pensamentos e as emoções. Embora sejam comuns a todos, seu conteúdo e intensidade podem torná-los prejudiciais, sobretudo quando geram sofrimento, como no caso das distorções cognitivas (DCs). As DCs são caracterizadas por erros recorrentes na forma de pensar. Embora todos apresentem DCs em determinadas situações, elas são mais prevalentes nos indivíduos que experimentam sofrimento psíquico (Beck, 2013). A Tabela 1 ilustra os 10 tipos de DCs segundo Burns (1980).

Tabela 1 Definição das distorções cognitivas

| Distorção Cognitiva | Definição |

|---|---|

| Pensamento tudo ou nada/dicotômico | Enxergar somente os extremos de uma situação |

| Supergeneralização | Chega a conclusões negativas que vão muito além da situação real |

| Rotulação | Atribui rótulos negativos a si ou a terceiros |

| Filtro mental | Focar somente nos detalhes negativos de uma situação |

| Desconsideração/desqualificação do positivo | Busca motivos para desqualificar as conquistas positivas |

| Conclusões precipitadas | Busca conclusões negativas mesmo que os fatos não sugiram tal desfecho, dividida em: 1. leitura mental (assume que as pessoas estão lhe julgando); e 2. erro do vidente (mesmo sem evidências, acredita que algo ruim irá acontecer em seu futuro) |

| Catastrofização | Previsão negativa do futuro, dividida em: 1. desamparo (incapacidade para enfrentar adversidades); 2. ruminação (pensa o tempo todo no que pode dar errado); e 3. magnificação/minimização (aumenta o lado negativo e diminui o positivo) |

| Raciocínio emocional | Acreditar que um fato é verídico tendo como base sentimentos intensos |

| Declarações do tipo “deveria/tenho que” | Acredita que deveria sempre agir de determinada maneira |

| Personalização | Acredita que tem responsabilidade pelo comportamento negativo de terceiros |

Nota. Embora Burns (1980) mencione 10 DCs, existem subdivisões dentro da catastrofização e conclusões precipitadas, totalizando 13 DCs. Fonte. Elaborado pelo autor

As DCs influenciam a TD dos seres humanos e, dependendo de sua intensidade podem levar a escolhas equivocadas (Dembo et al., 2020; Frankovský et al., 2016). Sabe-se que investidores que apresentam DCs, como conclusões precipitadas, catastrofização, ou qualquer outro tipo de pensamento distorcido, podem experimentar prejuízos à sua saúde mental, incluindo ansiedade, estresse e frustração, ao se depararem com resultados financeiros negativos ou inesperados. Essas distorções podem levar a decisões irracionais e à incapacidade de aprender com erros passados, perpetuando um ciclo de comportamentos prejudiciais (Kahneman & Tversky, 2013; Obeng, 2020; Pompian, 2012).

Apesar de o impacto das variáveis psicológicas sobre a tomada de decisão dos investidores ser reconhecido na literatura, as instituições financeiras, em geral, não incorporam esses fatores na análise de perfil de seus clientes (Deccax & Campani, 2019; Linciano & Soccorso, 2012; Metzger & Fehr, 2018). No entanto, há recomendações científicas tanto no Brasil (Deccax & Campani, 2019) quanto no exterior (Metzger & Fehr, 2018) que defendem a inclusão dessas variáveis nos questionários de perfil de risco, assim como orientações de órgãos reguladores internacionais (Linciano & Soccorso, 2012).

No Brasil, a Comissão de Valores Mobiliários (CVM) atua na regulação do mercado financeiro, com o objetivo de monitorar os riscos de mercado e proteger os investidores (CVM, 2020). Entretanto, a Instrução Normativa 539 da CVM (2013) apenas obriga as instituições a incluírem variáveis sociodemográficas (e.g., patrimônio, idade) em suas análises de perfil, mencionando apenas a tolerância ao risco como variável psicológica.

Nesse contexto, um instrumento de mensuração específico para identificar as DCs pode desempenhar um papel fundamental, tanto na prevenção de comportamentos destrutivos quanto na promoção de uma abordagem mais equilibrada e informada ao investimento. A identificação precoce dessas distorções permitiria intervenções direcionadas, como educação financeira ou aconselhamento psicológico, que poderiam mitigar o impacto negativo das DCs sobre o bem-estar emocional e financeiro dos investidores (Cardoso et al., 2023, 2024). Assim, diante da influência potencial das DCs na TD dos investidores e da ausência de um instrumento psicométrico específico para mensurá-las em situações comuns do mercado financeiro, este artigo apresentará o desenvolvimento do INDCI-RV e suas evidências preliminares de fidedignidade.

Método

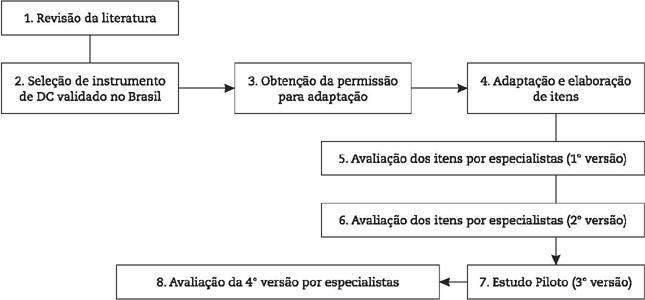

A elaboração do INDCI-RV teve por base as recomendações de Boateng et al. (2018) e da International Test Comission (ITC, 2014). Assim, a construção do instrumento seguiu oito etapas que são apresentadas na Figura 1.

Etapas 1 e 2 – Revisão da literatura e seleção de instrumento de DC

Inicialmente tentamos realizar uma revisão sistemática da literatura seguindo as diretrizes propostas pelo PRISMA (Page et al., 2021), com o intuito de identificar os instrumentos para mensuração de DCs nos investidores. Foram consultadas 12 bases de dados (e.g., Pubmed, PsycINFO, Scopus, Web of Science, Google Acadêmico), com a utilização dos descritores: “(cognitive distortion*) AND (investor* or retail investor*) AND (questionnaire OR scale OR index OR psychometric OR assessment OR measur* OR valid* OR develop* OR adapt*)”. As buscas foram realizadas por dois avaliadores independentes. O único filtro utilizado nas bases de dados foi o de “tipo de documento (artigo)” e local da busca (título/resumo). Não foram localizados instrumentos de DCs associados às situações comuns no cotidiano dos investidores. Por este motivo, não houve necessidade de aplicar critérios de inclusão/exclusão.

Na sequência foi realizada uma nova revisão nas mesmas bases de dados, e pelos mesmos avaliadores, com o intuito de verificar quais eram os instrumentos de mensuração de DCs adaptados e validados para uso no Brasil. A chave de descritores utilizada foi: “(cognitive distortion*) AND (questionnaire OR scale OR index OR psychometric OR assessment OR measur* OR valid* OR develop* OR adapt*) AND (Brazil OR Brasil OR Portugues*)”. Os critérios de inclusão aplicados foram: 1. artigos de construção, adaptação ou validação de instrumentos psicométricos; 2. público-alvo maiores de 18 anos; e 3. instrumentos que apresentassem ao menos uma evidência de validade e uma de consistência interna. Foram excluídos os estudos que: 1. apresentavam medida de único item; e 2. eram ad hoc.

Devido ao baixo número de materiais localizados, não foi possível elaborar um artigo de revisão sistemática. Apesar disso, identificamos três instrumentos com boas evidências psicométricas. Contudo, apenas um apresentava ao menos três itens por dimensão/variável, sendo este o número mínimo de itens recomendado para evitar problemas de validade devido à sub-representação de conteúdo, sub-identificação de parâmetros de mensuração e baixa fidedignidade das medidas (Marsh et al., 1998). Assim, o Inventário de Distorções Cognitivas relacionadas à Cefaleia (INDICCE – Vieira, 2017) foi eleito como base para o desenvolvimento de um instrumento de mensuração das DCs dos investidores brasileiros (os outros dois instrumentos foram utilizados para fins de comparação com nossos resultados e podem ser visualizados na Tabela 5). A primeira versão da escala apresentava 80 itens que mensuravam as DCs propostas por Burns (1980). Após avaliação de cinco especialistas em DCs, foram removidos os itens em que houve concordância <0,80 entre os avaliadores. Assim, a segunda versão da escala foi composta por 53 itens que foram respondidos por 147 indivíduos com cefaleia (Vieira, 2017).

Após avaliação das propriedades psicométricas, a versão final do INDICCE apresentou excelente evidência de consistência interna (α=0,92), ficando composta por 17 itens divididos em dois fatores (dor e tratamento -Vieira, 2017; Vieira et al., 2021). Considerando que os fatores relacionados às DCs dos investidores não serão dor e tratamento, assim como a importância de manter ao menos três itens para cada uma das DCs (Boateng et al., 2018; Marsh et al., 1998), optamos por realizar a adaptação dos itens da segunda versão do INDICCE composta por 53 questões as quais são dispostas em forma de escala Likert (1-5) indo de discordo fortemente até concordo fortemente (Vieira, 2017).

Etapas 3 e 4 – Obtenção da permissão, adaptação e elaboração dos itens

A autora do INDICCE permitiu a adaptação e a elaboração de novos itens, solicitando que a nova versão fosse enviada para sua apreciação. Assim, a autora da versão original foi uma das especialistas que avaliou a adequação da 1º e 2º versão do INDCI-RV. A adaptação e desenvolvimento de novos itens para o INDCI-RV, foi conduzida por dois psicólogos especialistas: um com pós-doutorado em psicometria e outro especializado em psicologia econômica e finanças comportamentais. Os itens do novo instrumento foram baseados nos 53 itens do INDICCE e na teoria de Burns (1980). A elaboração seguiu critérios estabelecidos por Boateng et al. (2018) e Marsh et al. (1998), incluindo: 1. cada variável/fator (neste caso DC) é mensurado por no mínimo três itens; 2. os itens refletem um pensamento, emoção ou comportamento; 2. estão redigidos com linguagem simples; 3. apresentam relevância e refletem o constructo sendo mensurado; 4. são objetivos e distintos dos itens que avaliam a mesma DC. A Tabela 2 exemplifica como eram alguns itens no INDICCE e suas reformulações para mensurar as DCs no contexto de investidores na versão adaptada (INDCI-RV).

Tabela 2 Comparação entre itens do INΌICCE e INΌCI-RV

| Distorções Cognitivas | INDICCE | 1º Versão INDCI-RV |

|---|---|---|

| Catastrofização (Ruminação) | 4) A única coisa que eu consigo pensar quando tenho uma dor de cabeça é o quanto eu desejo que ela vá embora | 4) A única coisa que eu consigo pensar quando vejo minha carteira de investimentos negativa é o quanto eu desejo que ela fique positiva |

| Catastrofização (Desamparo) | 7) Uma vez que a minha dor de cabeça começa, eu sei que o meu dia está perdido | 7) Se na abertura do mercado a bolsa de valores começa a operar em baixa, eu sei que ficarei preocupado e/ou me sentirei mal o dia todo |

| Catastrofização (Magnificação) | 12) Tenho medo de morrer por causa das minhas dores de cabeça | 12) Tenho medo de perder todo o meu dinheiro por causa das oscilações da bolsa de valores |

| Pensamento dicotômico | 16) Minhas dores de cabeça têm que desaparecer para que eu possa aproveitar a vida | 16) Meus investimentos precisam oscilar menos para que eu possa aproveitar a vida |

| Conclusões precipitadas (Leitura mental) | 23) As pessoas deixam de me convidar para eventos sociais porque poderei cancelar por conta de uma dor de cabeça | 23) As pessoas deixam de me convidar para eventos sociais porque poderei cancelar ou ficar nervoso por conta de uma oscilação no valor de meus investimentos |

| Conclusões precipitadas (Erro do vidente) | 24) Nada será capaz de fazer eu me sentir melhor em relação às minhas dores de cabeça | 24) Nada será capaz de fazer eu me sentir melhor em relação às minhas perdas financeiras |

| Raciocínio emocional | 27) Se eu fico tão preocupado(a) quando tenho dor de cabeça, minha saúde deve estar em risco | 27) Se eu fico tão preocupado(a) com as oscilações no valor de meus investimentos, minha saúde financeira deve estar em risco |

| Rotulação | 33) Meu tratamento para dores de cabeça é um fracasso | 33) Minha carteira de investimentos é um fracasso |

| Filtro mental | 34) Eu costumo pensar mais no que tem dado errado no meu tratamento | 34) Eu costumo pensar mais no que tem dado errado em meus investimentos |

| Supergeneralização | 41) Não existem medicamentos que possam ajudar as minhas dores de cabeça | 41) Não existem profissionais ou ativos financeiros que possam ajudar a reduzir as minhas perdas ou preocupações com os meus investimentos |

| Personalização | 42) Sou culpado(a) por meu tratamento não estar funcionando | 42) Sou culpado(a) por meus investimentos não estarem dando certo |

| Declarações do tipo Deveria | 48) Eu deveria ter controle sobre as minhas dores de cabeça o tempo todo | 48) Eu deveria ter controle sobre as oscilações de meus investimentos o tempo todo |

| Desconsideração do Positivo | 50) Quando o médico me dá um retorno positivo sobre a forma que eu lido com minhas dores de cabeça, ele só deve estar tentando ser gentil | 50) Quando as pessoas ou um agente financeiro me dão um retorno positivo sobre a forma que lido com meus investimentos, acredito que só devem estar tentando ser gentis |

Etapas 5 e 6 – Avaliação dos itens por especialistas (1º versão e 2º versão)

A 1º versão do INDCI-RV foi composta por 53 itens que avaliavam 13 tipos de DCs. Seis especialistas (três doutores em psicologia cognitivo comportamental, uma professora de pós-graduação em administração, um professor de pós-graduação em economia e um pós-doutor em psicometria) avaliaram a validade de conteúdo do instrumento por meio da análise da adequação (é uma situação comum e pode ser compreendida pelos investidores?) e relevância (grau em que o item avalia a DC). Ambas as análises foram realizadas por meio da utilização de escala tipo Likert, sendo 0=nada adequado/relevante e 4=totalmente adequado/relevante. Ademais, caso julgassem necessário, os especialistas poderiam fornecer comentários e sugestões de melhoria em cada um dos itens. O resultado da avaliação da 1º versão revelou a necessidade de uma segunda rodada de avaliação de especialistas. Assim, após a realização das alterações solicitadas, o INDCI-RV foi submetido para análise dos mesmos seis especialistas. A 2º versão do inventário seguiu composta por 53 itens, contudo, o psicometrista recomendou a redução da escala Likert de cinco para uma escala tipo Likert de quatro pontos, ressaltando que a remoção do ponto neutro poderia auxiliar na redução da desejabilidade social (Chyung et al., 2017; Garland, 1991).

Etapa 7 – Estudo piloto (teste e avaliação da 3º versão)

Após realização das modificações sugeridas, buscamos verificar a adequação do formato de apresentação e acessibilidade da linguagem do instrumento no público-alvo. Para isso, a 3º versão do INDCI-RV foi aplicada em uma amostra de investidores brasileiros.

Participantes

Participaram da pesquisa 52 investidores brasileiros com idade ≥18 anos, sendo excluídos aqueles que: 1. começaram a investir há menos de 12 meses (n=2); 2. preencheram somente os dados sociodemográficos (n=11). Após a aplicação dos critérios de exclusão, restaram 39 investidores (média de idade=33,9; DP=10,11; 66.5% homens). Todos os participantes eram investidores individuais (pessoa física que investe o próprio dinheiro), a maior parte residia no Rio Grande do Sul (47,4%) e São Paulo (36,9%), e havia concluído a pós-graduação (45%), ensino superior (34,5%) ou ainda cursavam o ensino superior (14%).

Instrumentos

INDCI-RV - 3º versão. O instrumento é autorrelato e composto por 53 itens que avaliam as DCs dos indivíduos que investem em ativos financeiros de renda variável (e.g., ações, criptomoedas). O INDCI-RV é respondido em escala tipo Likert, as opções de resposta são representadas da seguinte forma: 1 – discordo muito; 2 – discordo; 3 – concordo; e 4 – concordo muito. O escore do instrumento é obtido por meio da soma do escore de cada uma das DCs, ou seja, o INDCI-RV mensura o quanto a TD do investidor é influenciada pelas DCs.

Os 53 itens do INDCI-RV estão divididos em 13 DCs: 1. catastrofização/Ruminação (itens 1-5); 2. catastrofização/desamparo (itens 6-10); 3. catastrofização/magnificação (itens 11-15); 4. pensamento dicotômico (itens 16-19); 5. conclusões precipitadas/leitura mental (itens 20-23); 6. conclusões precipitadas/erro do vidente (itens 24-25); 7. raciocínio emocional (itens 2629); 8. rotulação (itens 30-33); 9. filtro mental (itens 3437); 10. supergeneralização (itens 38-41); 11. personalização (itens 42-45); 12. declarações do tipo deveria (itens 46-49); 13. desconsideração do positivo (itens 50-53). Essa divisão busca apenas demonstrar quais itens mensuram cada DC, não refletindo possíveis dimensões.

Procedimentos éticos e de coleta de dados

O estudo foi aprovado pelo comitê de ética em pesquisa da PUCRS (CAAE: 40207820.9.0000.5336). As respostas foram obtidas de adultos (≥18) fluentes em português brasileiro, com aplicações no mercado de renda variável. Os participantes foram selecionados por conveniência e bola de neve (snowball sampling) e responderam aos instrumentos de forma on-line na plataforma Qualtrics. Ademais, os participantes avaliaram a adequação dos blocos de itens desenvolvidos para mensurar cada uma das DCs. Após cada bloco, os participantes responderam a uma questão quantitativa: 1. A redação do último bloco de questões é clara e adequada? Essa questão foi mensurada por meio de escala Likert de 1-5 onde 1 representa nada compreensível e 5 totalmente compreensível. Os investidores também foram convidados a fornecer sugestões de melhoria por meio de uma questão qualitativa: 2. Você tem alguma sugestão de melhoria? Se sim, qual?

Análise de dados

A validade de conteúdo foi obtida por meio da avaliação dos especialistas e estudo piloto. Os dados foram analisados no software R versão 4.1.2. Devido à baixa variabilidade nas respostas o coeficiente Finn (Finn, 1970) foi eleito para mensuração do índice de confiabilidade entre especialistas e participantes. O pacote de dados IRR (Gamer et al., 2019) foi utilizado para estimativa do Finn. Todas as análises de confiabilidade utilizaram o método listwise para tratamento de missing values. A consistência interna da 3º e 4º versão do INDCI-RV foram estimadas por meio de matrizes de correlações policóricas dos itens e do coeficiente Alpha de Cronbach ordinal (Zumbo, et al., 2007), essas equações foram computadas no pacote de dados Psych (Revelle, 2021). Os missing values foram tratados com o método pairwise.

Etapa 8 – Avaliação da 4º versão por especialistas

Alguns itens que prejudicavam a fidedignidade (α≤0,70) da 3º versão do INDCI-RV foram removidos após o piloto. Contudo, foram observadas sugestões de remoção em itens de DCs que apresentaram escore médio de adequação ≥4,0 e α ≥0,70, Sendo assim, estabelecemos um critério qualitativo para sanar a discrepância entre os dados quantitativos e qualitativos. Assim, foram eliminados itens que receberam sugestão de remoção por pelo menos 15% dos participantes do piloto (n≥6). A discrepância entre análise quantitativa e qualitativa ocorreu provavelmente devido à desejabilidade social e porque os participantes do piloto analisaram somente o conjunto de itens que compunha cada DC, logo, DCs que apresentavam três itens adequados e um inadequado receberam nota ≥3. Após a remoção dos itens, a 4º versão do INDCI-RV foi enviada a uma professora de pós-graduação em administração, especialista em finanças comportamentais, e a dois especialistas em psicometria e teoria cognitivo comportamental para análise rigorosa dos itens que receberam sugestão de remoção. Todos os especialistas concordaram com a remoção dos itens.

Resultados

Avaliação dos especialistas e estudo piloto

O resultado da avaliação da validade de conteúdo da 1º versão do INDCI-RV evidenciou bom índice de confiabilidade global entre os especialistas nas avaliações de adequação (Finn=0,74) e relevância (Finn=0,92) (Apêndice A). Contudo, embora a maior parte (n=7) das DCs tenha demonstrado excelente Finn de adequação e relevância (≥0,80), três (desamparo, rotulação e super-generalização) apresentaram Finn de adequação <0,70, o que sugeria que os itens poderiam não estar refletindo situações do cotidiano dos investidores. Considerando este cenário, foi verificado o escore médio atribuído a cada item (média=3,7; amplitude 2,9-4,0). A partir desses resultados, foram realizadas modificações nas DCs que apresentaram Finn <0,70 e/ou em itens com média ≤3,1 (critério quantitativo). Além disso, também foram realizadas modificações, mesmo em itens com escore médio ≥3,2, com base nos comentários fornecidos pelos especialistas (critério qualitativo).

A avaliação da validade de conteúdo da 2º versão do INDCI-RV evidenciou excelente índice de confiabilidade global entre os especialistas nas avaliações de adequação (Finn=0,97) e relevância (Finn=0,99). Todas as DCs obtiveram Finn de adequação e relevância (≥0,9; escore médio dos itens=3,9; amplitude 3,6-4,0), o que indicou concordância substancial entre as avaliações quantitativas. Contudo, alguns especialistas sugeriram novas modificações de expressões (análise qualitativa). A Tabela 3 apresenta a versão sintetizada dos itens que passaram por extensas reformulações (1º, 2º e 3º versão). Foram omitidos os itens que não foram alterados ou que somente uma palavra ou expressão foi modificada. Originalmente alguns itens falavam sobre “oscilação de preço” e outros sobre “perdas financeiras”, considerando que as oscilações negativas só resultam em perda financeira se o investidor zerar as suas posições, houve consenso entre os especialistas em investimentos (professores(as) de administração e economia) sobre a necessidade de unificação e padronização dessas expressões. Por exemplo, o item 10 (Não saberei o que fazer quando houver uma oscilação de preço negativa... ) foi alterado para (Não saberei o que fazer quando tiver uma perda financeira e/ou oscilação de preço negativa...).

Tabela 3 Reformulação dos itens do INDCI-RV com base nas sugestões dos especialistas

| Itens sintetizados (INDCI-RV) | |||

|---|---|---|---|

| Distorções Cognitivas (Finn 1º Versão) | 1º Versão (Média das avaliações do item) | 2º Versão (Média das avaliações do item) | 3º Versão após análise dos especialistas |

| Desamparo (A=,57; R=,91) | 6) Eu me sinto tão desamparado(a) quando tenho perdas financeiras ou quando ocorrem oscilações no valor de meus investimentos, que acredito que nada me trará alívio (3,0)** | 6) ...Tenho perdas financeiras e/ou quando ocorrem oscilações negativas... (3,9)* | 6) ...Tenho perdas financeiras e/ou quando ocorrem oscilações negativas no valor de meus investimentos, que acredito que nada fará eu me sentir melhor |

| 7) Se na abertura do mercado a bolsa de valores começa a operar em baixa, eu sei que ficarei preocupado e/ou me sentirei mal o dia todo (2,9)** | 7) Se na abertura do mercado ocorrem perdas financeiras e/ou oscilações negativas em meus investimentos, eu sei que ficarei preocupado o dia todo (3,9)* | 7) ...Eu sei que ficarei estressado o dia todo | |

| Pensamento dicotômico (A=,73; R=,98) | 16) Meus investimentos precisam oscilar menos para que eu possa aproveitar a vida (3,1)** | 16) As perdas financeiras e/ou oscilações negativas em meus investimentos têm que desaparecer para que eu possa ter uma vida satisfatória (3,7) | Mantido |

| Rotulação (A=,66; R=,90) | 32) Minhas preocupações com meus investimentos arruinaram a minha vida (3,1)** | 32) As perdas e/ou oscilações negativas no valor de meus investimentos arruinaram a minha vida (4,0) | Mantido |

| 33) Minha carteira de investimentos é um fracasso (4,0)* | 33) A estratégia de investimento que utilizo para enfrentar as perdas e/ou oscilações negativas em meus investimentos é um fracasso (4,0) | Mantido | |

| Supergeneralização (A=,58; R=,96) | 41) Não existem profissionais ou ativos financeiros que possam ajudar a reduzir as minhas perdas ou preocupações com os meus investimentos (3,6)* | 41) Não existem estratégias de investimento que possam ajudar a enfrentar as oscilações negativas e/ou perdas financeiras (3,9) | Mantido |

| Desconsideração do positivo (A=,77; R=,98) | 50) Quando as pessoas ou um agente financeiro me dão um retorno positivo sobre a forma que lido com meus investimentos, acredito que só devem estar tentando ser gentis (3,7)* | 50) Quando as pessoas me dão um retorno positivo sobre a forma que eu lido com as perdas e/ou oscilações negativas de meus investimentos... (4,0) | Mantido |

Nota. *Modificado com base na análise qualitativa; “Modificado com base na análise quantitativa (Finn da DC <0,70 e/ou escore do item ≤3,1); ***Modificado com base nas análises qualitativas + quantitativas; A=Adequação; R=Relevância

A análise da 3º versão do INDCI-RV pelos participantes do estudo piloto evidenciou Finn ≥0,98 (escore médio DCs=4,0; amplitude 3,8-4,1) em todas as DCs, o que indica excelente concordância entre as avaliações, também foi obtida excelente consistência interna α=0,94 (Apêndice B). Apesar das excelentes evidências globais, quando analisados separadamente, foram evidenciados motivos (quantitativos e qualitativos) para exclusão de 07 itens. Após a remoção dos itens (4ºversão), a consistência interna do INDCI-RV permaneceu inalterada (α=0,94). Ademais, obteve-se Finn=1,00 nos critérios de adequação e relevância, visto que todos os especialistas concordaram com a remoção dos itens.

Assim, a 4º versão do INDCI-RV é composta por 46 itens. Ressalta-se que em conformidade com as instruções para o desenvolvimento de instrumentos psicométricos (Boateng et al., 2018; Marsh et al., 1998), no mínimo três itens seguem mensurando cada variável/

DC, exceto na DC erro do vidente, a qual apresenta dois itens desde a versão original (INDICCE). Assim, é possível que quando forem realizadas análises fatoriais exploratórias e/ou confirmatórias, as DCs sejam agrupadas, totalizando cinco itens na dimensão. Embora a remoção dos itens não tenha alterado a consistência interna global do INDCI-RV, a fidedignidade de cinco DCs foi aprimorada. A Tabela 4 apresenta as evidências preliminares de consistência interna da 3º e 4º versão do INDCI-RV e os itens removidos.

Tabela 4 Evidências de consistência interna do INDCI-RV e itens removidos após estudo piloto

| DCs | 3ª Versão (α=0,94)1 | 4ª Versão (α=0,94)2 | Itens removidos |

|---|---|---|---|

| Ruminação | 0,91 | 0,91 | - |

| Desamparo | 0,90 | 0,90 | - |

| Magnificação | 0,77 | 0,77 | - |

| Pensamento dicotômico | 0,65 | 0,83 | 16) As perdas financeiras e/ou oscilações negativas em meus investimentos têm que desaparecer para que eu possa ter uma vida satisfatória*** |

| Leitura mental | 0,88 | 0,76 | 23) Eu penso que as pessoas deixam de me convidar para eventos sociais porque poderei cancelar por conta de perdas financeiras e/ou oscilações negativas em meus investimentos* |

| Erro do vidente# | 0,66 | 0,66 | - |

| Raciocínio emocional | 0,84 | 0,88 | 27) Se eu fico tão preocupado(a) com as perdas financeiras e/ou oscilações negativas em meus investimentos, minha saúde financeira deve estar em risco*** |

| Rotulação | 0,94 | 0,98 | 33) A estratégia de investimento que utilizo para enfrentar as perdas e/ou oscilações negativas em meus investimentos é um fracasso*** |

| Filtro mental | 0,90 | 0,90 | - |

| Supergeneralização | 0,76 | 0,86 | 41) Não existem estratégias de investimento que possam ajudar a enfrentar as oscilações negativas e/ou perdas financeiras*** |

| Personalização | 0,93 | 0,93 | - |

| Declarações do tipo deveria | 0,72 | 0,86 | 48) Eu deveria ter controle sobre as oscilações e/ou resultados de meus investimentos o tempo todo*** |

| Desconsideração do positivo# | 0,50 | 0,57 | 50) Quando as pessoas me elogiam sobre a forma que eu lido com as perdas e/ou oscilações negativas de meus investimentos, acredito que só devem estar tentando ser gentis** |

Nota. *Removido com base na análise qualitativa; **Removido com base na análise quantitativa (melhora do α se o item for removido); *** Removido com base na análise qualitativa + quantitativa; # DC que poderia ser removida ou reformulada; α=Alfa Ordinal; 1versão estudo piloto (53 itens); 2Versão pós-piloto (46 itens); DCs=Distorções cognitivas

Apesar do aprimoramento de cinco DCs, duas seguiram apresentando α<0,70 (erro do vidente e desconsideração do positivo), o que pode implicar na necessidade de reformulação e/ou remoção dessas DCs do instrumento. No entanto, considerando o pequeno tamanho amostral, optamos por manter essas DCs até a realização de outro estudo com amostra mais robusta para que seja possível conduzir análises fatoriais. Essa decisão foi validada pelos dois psicometristas que analisaram a 4º versão do instrumento. Além disso, embora a remoção do item 23 tenha resultado em redução da consistência interna da DC leitura mental, o item foi deletado com base nos comentáriosdos participantes.

Comparação do INDCI-RV com outros instrumentos brasileiros

A Tabela 5 apresenta a avaliação preliminar da consistência interna da 4º versão do INDCI-RV, comparação com sua versão original (INDICCE) e outros instrumentos disponíveis no Brasil para mensuração das DCs em múltiplos contextos. Constatou-se que, o INDCI-RV parece ser o único instrumento disponível para mensuração das DCs dos investidores brasileiros e mantém pelo menos três itens para mensuração de cada DC.

Tabela 5 Consistência Interna do INDCI-RV e comparação com instrumentos similares

| Referência | Nº pontos escala Likert | Nº participantes | Nº DCs mensurados | Amplitude CI das DCs | Amplitude Nº itens por DCs | Total CI (Nº itens) |

|---|---|---|---|---|---|---|

| INDCI-RV (presente estudo)2 | 4 | 39 | 13 | 0,57-0,98 | 2-5 | 0,94 (46) |

| INDICCE (Vieira et al., 2021)1 | 5 | 136 | 13 | NR | 8-9 | 0,92 (17) |

| EDICOD (Cunha & Baptista, 2019)1 | 4 | 459 | 11 | 0,93-0,95 | NR | 0,94 (36) |

| Quest DC (De Oliveira et al., 2015)1 | 6 | 184 | 15 | 0,84-0,86 | 1 | 0,85 (15) |

Nota. 1α de cronbach; 2α ordinal; CI=consistência interna; NR=Não reportado; DCs=Distorções cognitivas; EDICOD=Escala de distorções cognitivas depressivas; QuestDC=Questionário de distorções cognitivas

Discussão

Este estudo objetivou o desenvolvimento do INDCI-RV e a verificação de seus parâmetros psicométricos preliminares. Os resultados obtidos, com base nas avaliações de especialistas e no estudo piloto, indicam que a quarta versão do instrumento apresenta boas evidências preliminares de validade de conteúdo e consistência interna. No entanto, duas das DCs — erro do vidente e desconsideração do positivo — apresentaram valores de α<0,70, sugerindo a necessidade de unificação dessas DCs. Conforme Beck (2013) é plausível a unificação do erro do vidente, visto que a catastrofização (também chamada de adivinhação) possui uma definição semelhante ao erro do vidente proposto por Burns (1980), que envolve prever tragédias ou sofrimentos no futuro. Por outro lado, a desconsideração do positivo, apesar de também estar presente na teoria de Beck (2013), pode exigir reformulação ou exclusão futura, dependendo dos resultados de estudos futuros que realizem análises fatoriais confirmatórias.

Assim, embora promissores, nossos resultados devem ser interpretados com cautela, sendo recomendadas novas pesquisas para a confirmação dos parâmetros psicométricos preliminares em amostras maiores. Ademais, a utilização de amostra composta quase exclusivamente por indivíduos com ensino superior completo (79,5%) que residiam no Rio Grande do Sul e São Paulo (84,3%) também é uma das limitações a serem levadas em consideração. Nossos participantes refletiram somente em parte o perfil sociodemográfico do(a) investidor(a) brasileiro. Segundo a B3 (2022), a maior parte dos(as) investidores(as) tem entre 26 e 45 anos (61,7%), são homens (76,6%), residem em São Paulo (48%) e no Rio de Janeiro (14,1%). A principal diferença de perfil sociodemográfico ocorreu na variável escolaridade, pois segundo a Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais (ANBIMA, 2021), 58% dos investidores não ingressaram no ensino superior.

Sendo assim, novos estudos poderiam analisar amostras mais alinhadas com o perfil sociodemográfico dos investidores brasileiros e verificar possíveis diferenças nos escores das DCs em diferentes perfis, pois, até onde se tem conhecimento, não existem estudos investigando especificamente essa correlação. No entanto, pesquisas internacionais demonstram que alguns vieses psicológicos são mais prevalentes em investidores(as) de determinado sexo, idade e/ou nível de escolaridade (Cardoso et al., 2024; Zahera & Bansal, 2018). Também existem evidências de que algumas DCs são mais prevalentes em indivíduos com histórico de determinado sintoma e/ou diagnóstico psicológico (e.g., depressão – Cunha & Baptista, 2019). Apesar dessas limitações, o INDCI-RV apresentou bons parâmetros psicométricos preliminares e até onde se tem conhecimento é o único instrumento disponível para mensuração das DCs dos investidores de renda variável. Ademais, o INDCI-RV apresenta algumas vantagens quando comparado a outros instrumentos que mensuram as DCs de brasileiros em outros contextos (e.g., depressão), como ser o único instrumento a manter três itens para cada DC (Marsh et al., 1998), mensurar 13 tipos de DCs e utilizar escala tipo Likert sem ponto neutro para registro das respostas dos participantes, o que pode reduzir o viés de desejabilidade social (Chyung et al., 2017; Garland, 1991).

Embora, o INDCI-RV tenha apresentado consistência interna similar ou melhor do que outros instrumentos de mensuração de DCs, destaca-se que essa é uma evidência preliminar de um estudo piloto, com amostra pequena e com avaliação da consistência interna somente com alpha de Cronbach. Além disso, as comparações da Tabela 5 englobam amostras distintas (investidores vs adultos saudáveis, adultos com cefaleia e/ou depressão). O mais indicado seria realizar tais comparações com amostras mais homogêneas em tamanho e perfil (investidores vs investidores). Contudo, até onde temos conhecimento, esse é o primeiro estudo a propor um instrumento de mensuração das DCs de investidores. Portanto, esse estudo piloto poderá servir como base de comparação para pesquisas futuras que utilizem amostras maiores e análises mais robustas.

Devido ao tamanho amostral não realizamos algumas análises, como ômega de McDonald e/ou análises fatoriais, visto que a recomendação é de pelo menos 100 casos para tais modelos (Marsh et al., 1998). Recomenda-se que tais análises sejam realizadas por estudos posteriores que busquem validar este instrumento para uso em amostras de investidores brasileiros e/ou adaptar para uso em outros públicos ou mesmo com investidores de outros países. Ademais, considerando que o instrumento é composto por itens positivos e negativos, recomenda-se que estudos futuros avaliem o viés de aquiescência com amostras mais robustas. Apesar de suas limitações, o presente estudo piloto cumpre o seu propósito de verificar problemas práticos, testar a viabilidade de um novo instrumento, fazer ajustes nos itens, e apresentar as evidências preliminares de consistência interna, e validade de conteúdo do INDCI-RV.

Embora no Brasil a mensuração das variáveis psicológicas (e.g., personalidade, DCs, vieses psicológicos) não seja obrigatória na Instrução Normativa 539 da CVM (2013), existem pesquisas (De Bortoli et al., 2019; Deccax & Campani, 2019) e órgãos reguladores de mercados internacionais (Linciano & Soccorso, 2012) que recomendam a avaliação de variáveis psicológicas durante a análise de perfil dos investidores. Assim, destacamos que o INDCI-RV poderia ser utilizado como instrumento de mensuração de variáveis psicológicas durante a análise de perfil do investidor realizada nas instituições financeiras nacionais. Sobretudo considerando as evidências que demonstram que as DCs podem influenciar o processo de TD de indivíduos saudáveis em diversos contextos, por exemplo, TD de gerentes, gestores e médicos (Dembo et al., 2020; Frankovský et al., 2016). Em linhas gerais, esperamos que o INDCI-RV permita o avanço da avaliação psicológica no mercado financeiro, possibilitando o aprimoramento das medidas de análise de perfil e contribuindo para que os investidores não sejam expostos a riscos desalinhados com o seu perfil. Por fim, destacamos a necessidade de realização de estudos que investiguem a relação entre TD, DCs, personalidade e perfil sociodemográfico dos investidores brasileiros. Dessa forma, poderão ser formuladas estratégias de intervenção com o intuito de reduzir a influência das DCs na TD dos investidores.